Diferencia entre el costo de absorción y el costo basado en la actividad

Diferencia clave: costo de absorción versus costo basado en actividades

La contabilidad de costos puede usar una serie de métodos para asignar costos a los productos donde cada uno consiste en sus propios méritos y deméritos. El costo es un contribuyente vital al decidir los precios de venta; Por lo tanto, los costos deben determinarse con precisión. El costo de absorción y el costo basado en actividades son dos sistemas de costo ampliamente utilizados. La diferencia clave entre el costo de absorción y el costo basado en la actividad es que mientras El costo de absorción es una forma de asignar todos los costos a las unidades de producción individuales, el costo basado en actividades es una forma de utilizar los conductores de costos múltiples para asignar costos.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el costo de absorción?

3. ¿Qué es el costo basado en la actividad?

4. Comparación de lado a lado: costo de absorción frente a costo basado en actividades

5. Resumen

¿Qué es el costo de absorción??

El costo de absorción es un Costeo tradicional sistema que asigna costos a unidades de producción individuales. Incurrirá en costos en forma de material, mano de obra y otros gastos generales y producirá una serie de unidades. El costo total incurrido puede dividirse por el número de unidades producidas para llegar al costo unitario de producción. El costo de absorción tiene en cuenta los costos fijos y variables; Por lo tanto, este enfoque también se conoce como 'Costo completo'.

Esto es diferente al otro método de costo ampliamente utilizado conocido como 'costeo variable' que solo asigna costos directos como material directo, mano de obra directa y gastos generales directos en unidades individuales producidas. En el costo variable, el costo fijo se considera un costo de período y se considerará en su totalidad sin asignar unidades individuales.

mi.gramo. Considere los siguientes costos para ABC Company.

| Costo de material directo por unidad | $ 12 |

| Costo de mano de obra directa por unidad | $ 20 |

| Costo de sobrecarga variable por unidad | $ 18 |

| Costo variable total por unidad | $ 50 |

| Sobrecarga fija | $ 155,300 |

| Sobrecarga fija por unidad | $ 10 (redondeado) |

| Número de unidades producidas | $ 15,000 |

Según lo anterior, el costo total por unidad es de $ 60 ($ 50+$ 10)

Este es un método sencillo y simple de asignación de costos, pero algunos profesionales de contabilidad y negocios cuestionan si dicho enfoque puede producir resultados financieros precisos. Uno de los principales inconvenientes en los sistemas de costos tradicionales, como el costo de absorción o el costo variable, se produce con el método de asignar gastos generales fijos y variables.

Los costos generales son los costos que no son directamente rastreables para las unidades de producción. En otras palabras, estos deben incurrirse independientemente del aumento o disminución de los niveles de producción. En el costo de absorción, estos costos generales se asignarán utilizando una sola base, como el número de unidades producidas o el número total de horas de mano de obra o la máquina.

¿Qué es el costo basado en la actividad??

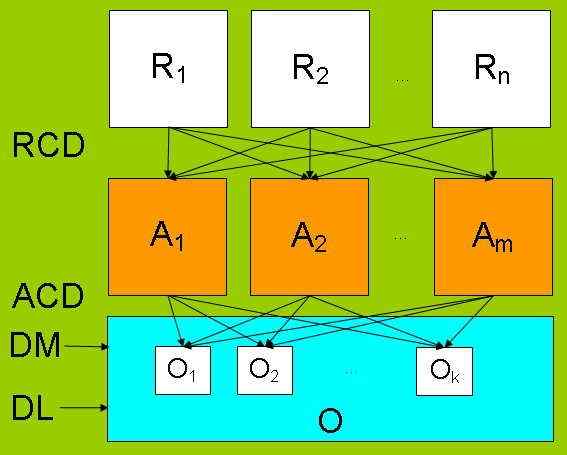

Costeo basado en actividades, comúnmente conocido como Método 'ABC', se desarrolla para superar las limitaciones de los sistemas de costo tradicionales, como el costo de absorción y es un sistema de costo relativamente moderno. Este es un alejamiento del uso de una única base para asignar costos generales e intentos de identificar diferentes actividades en el proceso de producción y qué 'impulsa' los costos; Por lo tanto, se centra en derivar 'conductores de costos'. Luego, el costo de los gastos generales se calculará en función del uso de la actividad y el controlador de costos. Se deben seguir los siguientes pasos al calcular los costos generales utilizando ABC.

Paso 1: Determinar las actividades clave

Paso 2: Determine un controlador de costos para cada actividad clave

Paso 3: Calcule el costo de cada grupo de actividad clave

Etapa 4: Calcule el costo del controlador/tasa de asignación para cada actividad dividiendo el costo de la actividad en la base de asignación

Paso 5: Asignar costos a cada objeto de costo a través de tasas de asignación

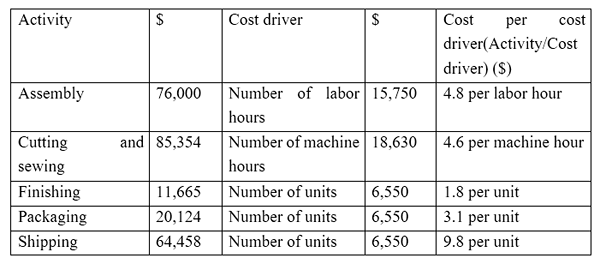

mi.gramo. Z es un fabricante de ropa e incurre en las siguientes actividades y costos (pasos 1, 2 y 3 en el proceso ABC)

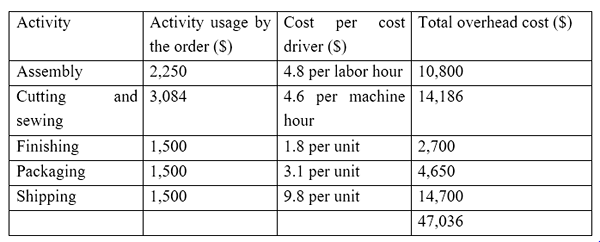

Z obtiene una orden de producir y enviar 1.500 prendas. El costo general de este pedido en particular se puede calcular como a continuación. (Pasos 4 y 5 en proceso ABS)

Suponga los siguientes costos directos para el pedido; Por lo tanto, el costo total (incluido el costo general de $ 47,036)

Material directo $ 55,653

Trabajo directo $ 39,745

Gastos generales $ 47,036

Total $ 142,434

El uso de múltiples bases para asignar costos facilita la asignación de costos más precisa que finalmente resulta en un mejor control de costos y una mejor toma de decisiones. Usar la misma base de costos para todas las actividades es menos preciso y no justificable.

mi.gramo. En el ejemplo anterior, si los costos de envío se asignan en función de la cantidad de unidades de mano de obra, no es justificable ya que no es intensivo en mano de obra y los cargos de envío se basan en la cantidad de unidades enviadas.

Figura 1: En ABC, los conductores de costos se derivan comprendiendo las interrelaciones con diferentes variables.

¿Cuál es la diferencia entre el costo de absorción y el costo basado en la actividad??

Costeo de absorción frente a la costos basados en la actividad | |

| El costo de absorción es una forma de asignar todos los costos a las unidades de producción individuales. | El costo basado en actividades utiliza conductores de costos múltiples para asignar costos. |

| Base de costos | |

| El costo de absorción utiliza una base única para asignar todos los costos. | El costo basado en actividades utiliza bases de costos múltiples para la asignación de costos. |

| Periodo de tiempo | |

| El costo de absorción es menos lento y un método menos preciso de asignación de costos | El costo basado en la actividad requiere mucho tiempo, pero tiene una mayor precisión. |

| Uso y popularidad | |

| El costo de absorción es un sistema de costo tradicional y la mayoría de los gerentes están de acuerdo en que es un método de asignación de costos menos exitoso. | El costo basado en actividades es un método moderno de contabilidad de costos y está ganando popularidad rápida. |

Resumen: costo de absorción frente a la costos basados en la actividad

Se asignan la principal diferencia entre el costo de absorción y el costo basado en la actividad con la manera que se asignan los costos indirectos (gastos generales). La asignación de costo directo sigue siendo el mismo en los dos métodos. El costo basado en la actividad es preferido por muchos gerentes debido a la naturaleza y la relevancia de la información proporcionada; Sin embargo, lleva mucho tiempo y es costoso usar este método. Además, ambos sistemas son menos aplicables a las organizaciones de servicios donde puede ser difícil identificar a los conductores de costos específicos.

Referencia:

1. "Costeo por absorción." Investopedia. norte.pag., 13 de mar. 2015. Web. 14 mar. 2017.

2. "El estado de resultados tradicional (costo de absorción)." Contabilidad en enfoque. norte.pag., norte.d. Web. 14 mar. 2017.

3. Obaidullah Jan, ACA, Cfahire Me en. "Costeo basado en actividades." Costeo basado en actividades | Pasos | Ejemplo. norte.pag., norte.d. Web. 14 mar. 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. “Una comparación de los sistemas de costos de absorción y costos basados en actividades a través de un problema de optimización." Revista Internacional de Investigación en Ciencias Sociales (2015): 19-26. Web. 14 mar. 2017.

Imagen de cortesía:

1. "Costeo basado en actividades" por el usuario: Andrew PMK-Autor original y conversión por el usuario: Andrew PMK Consulte el archivo: Basado en actividades_costing.PNG (dominio público) a través de Commons Wikimedia