Diferencia entre el costo de absorción y el costo de las variables

Costeo de absorción vs costo variable

El conocimiento sobre la diferencia entre el costo de absorción y el costo variable es imprescindible para hacer el costo del producto. En realidad, el éxito de un negocio de fabricación depende principalmente de la forma en que los productos son costos. Existen diferentes tipos de costos involucrados en un entorno de fabricación. Particularmente, los costos pueden identificarse como costos variables y costos fijos. El costo de absorción y el costo variable son dos enfoques de costo diferentes utilizados por las organizaciones de fabricación. Esta diferencia ocurre ya que el costo de absorción trata todos los costos de fabricación variables y fijos como costo del producto, mientras que el costo variable trata solo los costos que varían con la producción como costo del producto. Una organización no puede practicar ambos enfoques al mismo tiempo, mientras que los dos métodos, el costo de absorción y el costo variable, tienen sus propias ventajas y desventajas.

¿Qué es el costo de absorción??

El costo de absorción, que también se conoce como costo total o costo tradicional, captura los costos de fabricación fijos y variables en el costo unitario de un producto en particular. Por lo tanto, el costo de un producto bajo costo de absorción consiste en material directo, mano de obra directa, sobrecarga de fabricación variable y una parte de una sobrecarga de fabricación fija absorbida utilizando una base apropiada.

Dado que el costo de absorción tiene todos los costos potenciales en cuentas en el cálculo del costo por unidad, algunas personas creen que es el método más efectivo para calcular el costo unitario. Este enfoque es simple. Además, bajo este método, el inventario lleva una cierta cantidad de gastos fijos, por lo que al mostrar un inventario de cierre altamente valorado, las ganancias para el período también se mejoran. Sin embargo, esto se puede utilizar como un truco contable para mostrar las mayores ganancias durante un período particular al mover la sobrecarga de fabricación fija del estado de resultados al balance general como acciones de cierre.

¿Qué es el costo de la variable??

El costo variable, que también se conoce como costo directo o costo marginal, considera solo los costos directos a medida que el costo del producto. Por lo tanto, el costo de un producto consiste en material directo, mano de obra directa y la sobrecarga de fabricación variable. La sobrecarga de fabricación fija se considera un costo periódico similar a los costos administrativos y de venta y se cobra contra los ingresos periódicos.

El costo variable genera una imagen clara sobre cómo el costo de un producto cambia de manera incremental con el cambio en el nivel de producción de un fabricante. Sin embargo, dado que este método no considera los costos generales de fabricación en el costo de sus productos, subestima el costo general del fabricante.

La similitud entre el costo de absorción y el costo variable es que el propósito de ambos enfoques es el mismo; para valorar el costo de un producto.

¿Cuál es la diferencia entre el costo de absorción y el costo de las variables??

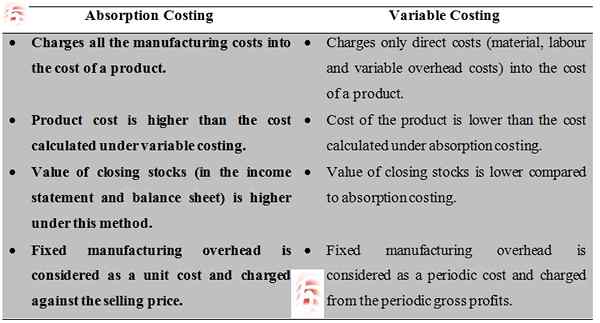

• El costo de absorción cobra todos los costos de fabricación al costo de un producto. Costos de costos variables solo costos directos (costos de gastos generales de material, mano de obra y variable) en el costo de un producto.

• El costo del producto en el costo de absorción es mayor que el costo calculado bajo costo de variable. En el costo variable, el costo del producto es más bajo que el costo calculado bajo costo de absorción.

• El valor de las acciones de cierre (en el estado de resultados y el balance general) es mayor bajo el método de costeo de absorción. En el costo variable, el valor de las acciones de cierre es más bajo en comparación con el costo de absorción.

• En el costo de absorción, los gastos generales fijos de fabricación se considera un costo unitario y se cobra contra el precio de venta. En el costo variable, la sobrecarga de fabricación fija se considera un costo periódico y se cobra por las ganancias brutas periódicas.

Resumen:

Costeo de absorción vs costo variable

El costo de absorción y el costo variable son dos enfoques principales utilizados por las organizaciones de fabricación para llegar al costo por unidad para diversos fines de toma de decisiones. El costo de absorción considera que todos los costos de fabricación deben incluirse en el costo por unidad de un producto; Por lo tanto, aparte de los costos directos, agrega una parte del costo de fabricación fijo para calcular el costo del producto. Por el contrario, el costo variable considera los meros costos directos (variables) como costo del producto. Por lo tanto, dos enfoques proporcionan dos cifras de costos de producto. Habiendo entendido sus propias ventajas y desventajas, ambos métodos pueden ser utilizados como enfoques de precios efectivos por los fabricantes.