Diferencia entre cuentas por pagar y cuentas por cobrar

Cuentas por pagar frente a cuentas por cobrar

Las cuentas por pagar y las cuentas por cobrar son dos factores importantes en la toma de decisiones del capital de trabajo y, por lo tanto, es valioso saber la diferencia entre las cuentas por pagar y las cuentas por cobrar. Cada organización empresarial generalmente trata con numerosas transacciones de crédito en sus actividades diarias. Como resultado de estas transacciones de crédito, las cuentas por pagar y las cuentas por cobrar tienen lugar. Ambas cuentas por pagar como por cobrar son elementos del balance general, así que se calculan en una fecha particular, no por un período en particular. Las principales diferencias entre las cuentas por pagar y las cuentas por cobrar son que las cuentas por cobrar existen como resultado de las ventas de crédito y es el monto total que los consumidores tienen que pagar al negocio. Por el contrario, las cuentas por pagar existen como resultado de compras de crédito y es el monto total adeudado por la organización a los proveedores externos. Ambas cuentas por cobrar y las cuentas por pagar se correlacionan con el flujo de efectivo de una organización; Por lo tanto, se identifican como importantes en la toma de decisiones relacionadas con el capital de trabajo.

¿Qué es las cuentas por cobrar??

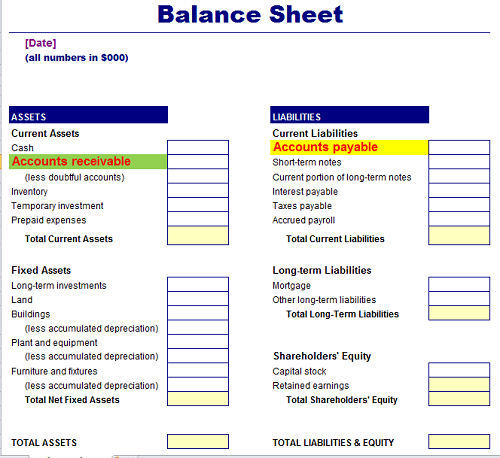

Cuentas por cobrar es el monto total adeudado por el cliente a una organización empresarial como resultado de la venta de bienes o servicios a crédito. Por lo tanto, la organización tiene derecho a recaudar esta cantidad de sus clientes en un período futuro acordado, así conocido como un activo del negocio. Se informa bajo los activos actuales en un balance general.

¿Qué son las cuentas por pagar??

Las cuentas por pagar es el monto total que debe la organización empresarial a sus proveedores como resultado de la compra de bienes o servicios a crédito. Por lo tanto, la organización es responsable y legalmente limitada para pagar esa cantidad a los proveedores en un tiempo futuro predeterminado, así que se identifica como una responsabilidad del negocio. Se informa bajo los pasivos corrientes en un balance general.

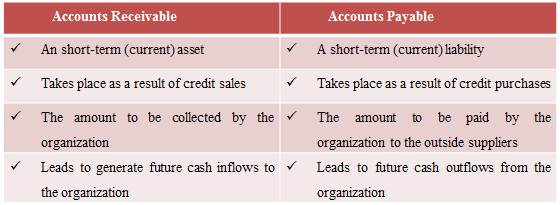

Similitudes entre cuentas por pagar y cuentas por cobrar

• Ambas cuentas por cobrar son pagaderas se registran en el balance de las cuentas finales.

• Ambos afecta el flujo de efectivo de la organización empresarial y, por lo tanto, ayuda a gestionar la posición financiera de una empresa

• Ambos cálculos se utilizan toman decisiones de capital de trabajo por los gerentes

¿Cuál es la diferencia entre las cuentas por pagar y las cuentas por cobrar??

• Cuentas por cobrar es un activo a corto plazo (actual); Cuentas por pagar a corto plazo (actual) responsabilidad.

• Las cuentas por cobrar tienen lugar como resultado de las ventas de crédito y las cuentas por pagar se realizan como resultado de las compras de crédito.

• Las cuentas por cobrar es el monto que debe ser recaudado por la organización y las cuentas por pagar es el monto que la organización le pagará a los proveedores externos.

• Las cuentas por cobrar conducen a generar entradas de efectivo futuras para la organización, pero las cuentas por pagar conducen a salidas de efectivo futuras de la organización.

• Las cuentas por cobrar se registran en cuentas por cobrar (deudores) Sub-Ledger, mientras que las cuentas por pagar se registran en cuentas por pagar (acreedores) Sub-Ledger.

Las cuentas por pagar y las cuentas por cobrar son dos términos de contabilidad clave que están determinados por las ventas de crédito y las compras de crédito. La organización comercial que vende sus productos a los clientes a crédito tiene derecho a recaudar las cantidades respectivas de los clientes, que se conoce como cuentas por cobrar, un activo. Por otro lado, la organización empresarial que compra bienes y servicios, incluida la materia prima, tiene la responsabilidad de pagar el monto respectivo a su proveedor, que se conoce como cuentas por pagar, una responsabilidad del negocio.

Otras lecturas:

- Diferencia entre la cuenta por pagar y la nota por pagar