Diferencia entre el costo real y el costo estándar

Diferencia clave: costo real frente al costo estándar

El costo real y el costo estándar son dos términos de uso frecuente en contabilidad de gestión. La diferencia clave entre el costo real y el costo estándar es que El costo real se refiere al costo incurrido o pagado, mientras que el costo estándar es un Costo estimado de un producto considerando los costos de material, mano de obra y gastos generales que deben incurrirse. Los presupuestos se preparan al comienzo del período con estimaciones de ingresos y costos y los resultados reales se registrarán durante todo el período. Al final del período, los costos reales se compararán con los costos estándar donde se identificarán las variaciones.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el costo real?

3. ¿Qué es el costo estándar?

4. Comparación de lado a lado: costo real frente al costo estándar

5. Resumen

¿Qué es el costo real??

Como su nombre en sí mismo sugiere, el costo real es el costo que realmente se incurre o pagan. El costo real se realiza y no depende de una estimación. La gerencia prepara los presupuestos durante un período de tiempo con la intención de lograr el presupuesto durante el año financiero. Sin embargo, debido a las circunstancias imprevistas, las variaciones están obligadas a ocurrir, lo que hace que los resultados reales a menudo sean diferentes de los presupuestados. Una empresa que tiene volúmenes de producción relativamente estables de mes a mes tendrá pocos problemas con el costo real.

¿Qué es el costo estándar??

El costo estándar es un costo predeterminado asignado para unidades de material, mano de obra y otros costos de producción para un período de tiempo específico. Al final de este período, el costo real incurrido puede ser diferente al costo estándar, por lo que puede surgir una 'varianza'. Las empresas con operaciones comerciales repetitivas pueden utilizar con éxito el costo estándar, por lo tanto, este enfoque es muy adecuado para las organizaciones de fabricación.

Establecer costos estándar

Se utilizan dos enfoques de uso común para establecer costos estándar,

- Uso de registros históricos pasados para estimar el uso laboral y material

La información pasada sobre los costos se puede utilizar para proporcionar una base para los costos del período actual

- Uso de estudios de ingeniería

Esto puede implicar un estudio detallado u observación de operaciones en términos de uso de material, mano de obra y equipo. El control más efectivo se logra mediante la identificación de estándares para cantidades de material, mano de obra y servicios que se utilizarán en una operación, en lugar de un costo total de producto total.

El costo estándar proporciona una base informada para la asignación efectiva de costos y la evaluación del rendimiento de la producción. Una vez que se identifican los costos estándar con los costos y las variaciones reales, esta información se puede utilizar para tomar medidas correctivas para variaciones negativas y para fines de reducción de costos y mejoras futuras. El costo estándar es una herramienta de contabilidad de gestión utilizada en la toma de decisiones de gestión para permitir un mejor control de costos y una utilización óptima de recursos. Cuando hay variaciones entre los costos estándar y reales, las razones para ellas deben investigarse, analizar y remedios deben ser introducidos por la gerencia para garantizar que las variaciones se minimicen en el próximo período contable. El costo estándar no se puede utilizar para informar los resultados en los estados financieros de fin de año, ya que tanto GAAP (principios contables generalmente aceptados) como IRFS (estándares internacionales de informes financieros) requieren que las empresas informen ingresos y gastos reales en los estados financieros. Por lo tanto, el costo estándar solo se usa para la toma de decisiones de gestión interna de la organización.

Analizar los costos reales y los costos estándar de forma aislada no proporcionará resultados adecuados; Ambos deben considerarse en la amalgama para generar información útil para la toma de decisiones mediante el uso del análisis de varianza. Una variación es una diferencia entre el costo estándar y el costo real. Se pueden calcular las variaciones entre los ingresos y los gastos.

mi.gramo. La varianza de ventas calcula la diferencia entre las ventas esperadas y reales

La varianza del material directo calcula la diferencia entre el costo esperado del material directo y el costo real del material directo.

Hay dos tipos principales de variaciones debido a la diferencia entre estándares y reales. Ellos son,

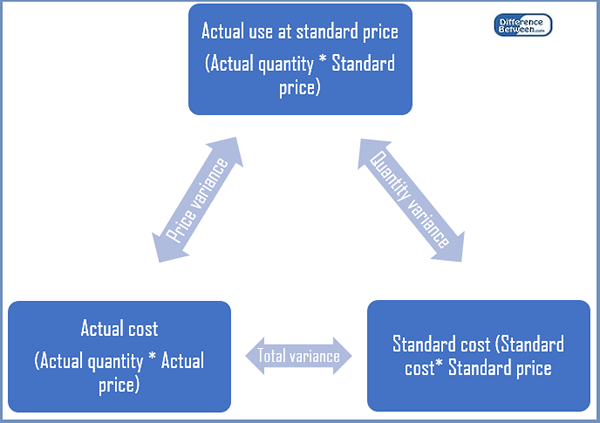

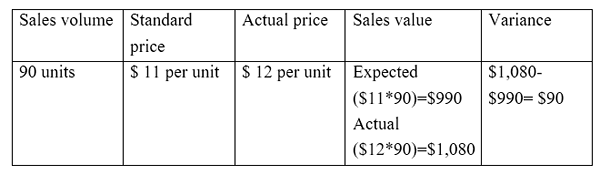

Varianza de tarifa/precio

La varianza de la tarifa/precio es la diferencia entre el precio esperado y el precio real multiplicado por el volumen de actividad.

mi.gramo. Variación del precio de venta

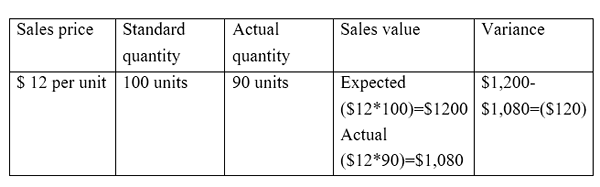

Varianza de volumen

La varianza de volumen es la diferencia entre la cantidad esperada que se vende, y la cantidad real vendida multiplicada por el costo por unidad.

mi.gramo. Variación del volumen de ventas

Figura 01: Relación entre el costo real y estándar

¿Cuál es la diferencia entre el costo real y el costo estándar??

Costo real frente al costo estándar | |

| El costo real se refiere al costo incurrido o pagado. | El costo estándar es un costo estimado de un producto considerando el material, la mano de obra y los costos generales que deben incurrirse. |

| Uso en estados financieros | |

| Los costos reales deben incluirse en los estados financieros. | El uso del costo estándar en los estados financieros no está permitido por los estándares de contabilidad |

| Grabación de los costos | |

| El costo real se registra durante el año mientras la compañía está realizando negocios. | El costo estándar se registra al comienzo del período contable mientras la preparación del presupuesto. |

Resumen: costo real frente a costo estándar

Es importante comprender claramente la diferencia entre el costo real y el costo estándar para comprender muchos aspectos de la contabilidad de gestión. La principal diferencia entre el costo real y el costo estándar es que el costo real se refiere al costo incurrido o pagado, mientras que el costo estándar es un costo estimado de un producto. Una vez que se prepara un presupuesto, debe haber un mecanismo de control para evaluar cuán exitoso se logró el presupuesto. El costo real y estándar permite dicha comparación.

Referencias

1. "Costo real."Mi curso de contabilidad. norte.pag., norte.d. Web. 28 Mar. 2017.

2. "Coste estándar."Accountingtools. norte.pag., norte.d. Web. 29 mar. 2017.

3. "Análisis de varianza."Análisis de varianza | Fórmulas | Ejemplos | Cálculo | Importancia. norte.pag., norte.d. Web. 29 mar. 2017.

4. Smith, Graydon. "Costeo estándar vs. Costeo real."RSM US Consulting Pros. norte.pag., 10 de junio de 2016. Web. 29 mar. 2017.