Diferencia entre el análisis e interpretación de los estados financieros

Diferencia clave: análisis frente a la interpretación de los estados financieros

Los estados financieros incluyen el estado de resultados, el balance general, el estado de flujos de efectivo y un estado de cambios en el patrimonio. La información en estas declaraciones se analiza e interpreta para facilitar la toma de decisiones. La diferencia clave entre el análisis y la interpretación de los estados financieros es que El análisis es el proceso de revisión y análisis de los estados financieros de una empresa para tomar mejores decisiones económicas mientras La interpretación de los estados financieros se refiere a comprender qué indican los estados financieros. La interpretación de los estados financieros se lleva a cabo a través del análisis de la relación.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el análisis de los estados financieros?

3. ¿Qué es la interpretación de los estados financieros?

4. Comparación de lado a lado: análisis frente a la interpretación de los estados financieros

5. Resumen

¿Qué es el análisis de los estados financieros??

El análisis de los estados financieros es el proceso de revisar e investigar los estados financieros de la compañía para tomar mejores decisiones económicas. Aquí, la información sobre los estados financieros de una empresa se compara con la de años anteriores o con otras compañías similares.

Comparación con años anteriores

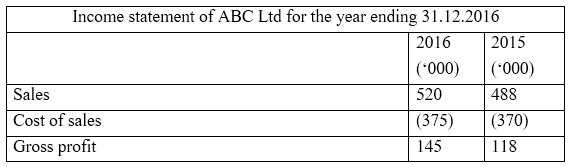

Es vital que una empresa crezca continuamente. Para poder identificar si esto ha sucedido y cómo ha sucedido, la información del período contable anterior debe compararse con el período actual. Muchas compañías proporcionan los resultados del último año financiero en una columna junto a los resultados del año en curso para la facilidad de comparación. Los estados financieros de las empresas públicas son fáciles de comparar ya que su preparación sigue un formato estándar.

Al observar lo anterior, los usuarios de la declaración pueden ver claramente que la ganancia bruta ha aumentado de 2015 a 2016.

Comparación con otras compañías

Esto se conoce como 'Benchmarking'. Comparar información financiera con empresas en la misma industria da lugar a muchos beneficios. Estas compañías similares son a menudo competidores, por lo tanto, la forma en que han realizado en relación con la empresa se pueden analizar utilizando la evaluación comparativa. Los resultados de este ejercicio son más efectivos cuando se comparan empresas de tamaño similar y producto similar.

mi.gramo. Coca-Cola y Pepsi, Boeing y Airbus

¿Qué es la interpretación de los estados financieros??

La interpretación de los estados financieros se refiere a comprender qué indican los estados financieros. Esto es muy importante tomar las acciones futuras necesarias para garantizar que la salud financiera de la empresa permanezca en los niveles deseados. La interpretación de las relaciones financieras se realiza a través del análisis de la relación.

Por lo general, el análisis de la relación se realiza al final del período de contabilidad financiera. Los montos en los estados financieros de fin de año se utilizan para calcular las relaciones. El estado financiero de fin de año proporciona información sobre los resultados que se lograron durante el año y el estado actual de la Compañía al proporcionar los montos de activos, pasivos y capital que posee. Si bien son útiles, estos se preparan principalmente para fines reglamentarios y de presentación y tienen poco valor para comprender lo que significa esta información y cómo se pueden utilizar para tomar decisiones para el futuro. Estas limitaciones se abordan a través del análisis de relación. Continuando con el ejemplo anterior,

mi.gramo. Por cuánto ha aumentado la ganancia bruta a partir de 2015 se puede calcular utilizando la relación de margen bruto (ventas/ganancias brutas). El margen bruto para 2015 es del 24% y ha aumentado al 28% en 2016.

Proporciona una interpretación de las relaciones calculadas y, dependiendo de si el resultado es positivo o negativo, la gerencia puede decidir qué acciones se deben tomar para mejorar el futuro.

mi.gramo. La relación deuda / capital es un reflejo de la estructura de financiamiento de la empresa y refleja el monto de la deuda como una parte del capital. Esto debe mantenerse en un cierto nivel; Si la relación es demasiado alta, indica que la compañía se financia principalmente a través de la deuda, lo cual es muy arriesgado. Por otro lado, el financiamiento de capital es costoso que el financiamiento de la deuda, ya que los intereses pagados sobre la deuda son deducibles de impuestos. Por lo tanto, dependiendo de la relación, la gerencia puede decidir cuál debería ser la estructura financiera futura.

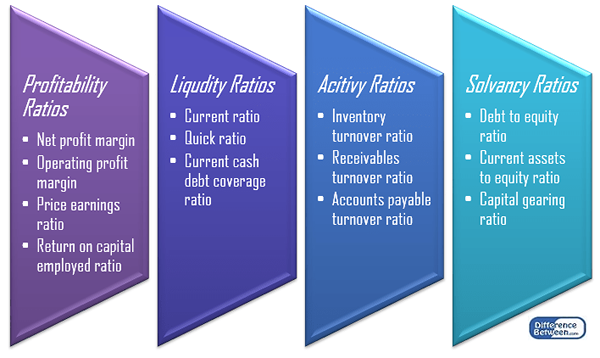

Hay 4 categorías principales de relaciones y se calculan varias relaciones para cada categoría. Algunas de las relaciones más comunes son las siguientes.

Figura 1: Clasificación de proporciones

Dado que el análisis de la relación ayuda a la comparación de los resultados en términos relativos, el tamaño de la empresa no se plantea como un problema en el análisis. Sin embargo, el cálculo de las relaciones se basa en información pasada y, a veces, los accionistas están más preocupados por recibir pronósticos sobre el futuro.

¿Cuál es la diferencia entre el análisis y la interpretación de los estados financieros??

Análisis frente a la interpretación de los estados financieros | |

| El análisis es el proceso de revisión y análisis de los estados financieros de una empresa para tomar mejores decisiones económicas. | La interpretación de los estados financieros se refiere a comprender qué indican los estados financieros. |

| Objetivo | |

| Los estados financieros se analizan para comprender cómo han cambiado los resultados del período actual desde el período pasado. | Los estados financieros se interpretan para garantizar una toma de decisiones informada para un desempeño futuro |

| Tiempo | |

| El análisis de los estados financieros es sencillo en comparación con la interpretación, por lo que lleva relativamente menos tiempo. | La interpretación de los estados financieros requiere extraer e investigar y encontrar relaciones entre la información, por lo tanto, es más lento. |

Resumen - Análisis frente a la interpretación de los estados financieros

La diferencia clave entre el análisis y la interpretación de los estados financieros depende de dónde se utilice la información financiera para comparar los resultados con los períodos pasados (análisis) o si usarlos para la toma de decisiones futuras mediante la comprensión de lo que indica los resultados (interpretación). Tanto el análisis como la interpretación de los estados financieros requieren mucho tiempo. Si bien es útil, el principal inconveniente de estos dos ejercicios es que están demasiado centrados en los resultados pasados que no se pueden cambiar. La mayoría de las partes interesadas están más preocupadas por el desempeño futuro, por lo que puede no ver un valor significativo en el análisis e interpretar los estados financieros.

Referencias

1. "Análisis del estado financiero."Investopedia. norte.pag., 14 de noviembre. 2015. Web. 19 abril. 2017.

2. Peavler, Rosemary. "¿Cómo se realiza el análisis de estados financieros??" El balance. norte.pag., norte.d. Web. 19 abril. 2017.

3. “Ratios y análisis financieros | Explicación | Cutis de contabilidad."AccountingCoach.comunicarse. norte.pag., norte.d. Web. 19 abril. 2017.