Diferencia entre anualidad e interés compuesto

Diferencia clave - Anualidad vs interés compuesto

Los inversores utilizan una serie de oportunidades de inversión para generar rendimientos. La anualidad y el interés compuesto son dos de esas opciones que un inversor puede considerar de este tipo, dependiendo de los requisitos de inversión. La diferencia clave entre anualidad e interés compuesto es que mientras que la anualidad es una inversión que ofrece un ingreso garantizado por un cierto período de tiempo como resultado de una suma sustancial pagada por adelantado; La inversión de intereses compuestos gana intereses sobre una base creciente ya que cada interés se agregará al monto original invertido cuando se calculen los intereses posteriores.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la anualidad?

3. ¿Qué es el interés compuesto?

4. Comparación de lado a lado - Anualidad versus interés compuesto

5. Resumen

¿Qué es la anualidad?

La anualidad es una inversión de la que se realizan retiros periódicos. En otras palabras, este es un acuerdo entre el inversor y un tercero (generalmente una compañía de inversión). Para invertir en anualidad, un inversor debe tener una gran suma de dinero para invertir a la vez, donde se realizarán retiros durante un período de tiempo. A cambio de esta suma de dinero, la compañía de seguros promete proporcionar un ingreso por un período de tiempo predeterminado o para la vida (se determinará en función del acuerdo). Los fondos y las hipotecas de jubilación son anualidades más comunes.

Hay dos tipos principales de anualidades como se describe a continuación.

Anualidades fijas

Se obtiene un ingreso garantizado sobre este tipo de anualidades donde los ingresos no se ven afectados por los cambios en las tasas de interés y las fluctuaciones del mercado; Por lo tanto, son el tipo más seguro de anualidades. A continuación se muestran diferentes tipos de anualidades fijas.

Anualidad inmediata

Los inversores reciben pagos poco después de realizar la inversión inicial

Renta vitalicia diferida

Esto acumula dinero para un período de tiempo predeterminado antes de comenzar a realizar pagos.

Anualidades de garantía de varios años (mygas)

Paga una tasa de interés fija cada año por un cierto período de tiempo.

Anualidades variables

La cantidad de ingresos varía en este tipo de anualidades, ya que brindan la oportunidad de que los inversores generen tasas de rendimiento más altas al invertir en subcontras de capital o bonos. Los ingresos variarán según el desempeño de los valores de la cuenta subconsal. Esto es ideal para los inversores que desean beneficiarse de mayores rendimientos, pero al mismo tiempo, deben estar preparados para soportar los riesgos probables. Las anualidades variables tienen tarifas más altas debido al riesgo asociado.

¿Qué es el interés compuesto?

El interés compuesto es un método de inversión en el que los intereses recibidos continuarán aumentando a la suma principal (suma original invertida) y el interés del siguiente período se calcula no solo en función del monto invertido originalmente sino que se basa en la adición del principal y los intereses ganados.

mi.gramo. Suponiendo que se realiza un depósito de $ 1,000 el 1 de enero a una tasa del 10% por mes, el depósito recibe un interés de $ 100 por mes que continúa durante el año. Sin embargo, para el depósito realizado el 1 de febrero a la misma tasa, el interés se calculará no en $ 1,000, sino en $ 1,100 (incluidos los intereses ganados en enero). El interés de febrero se calculará durante 11 meses suponiendo que se trata de una inversión de un año.

Es importante que un inversor sepa cuál es la suma total que la inversión tendrá en su vencimiento; Esto se puede derivar utilizando la fórmula a continuación.

FV = PV (1+R) norte

Dónde,

FV = Valor futuro del Fondo (en su vencimiento)

PV = valor presente (la cantidad que se debe invertir hoy)

r = tasa de rendimiento

n = número de períodos de tiempo

Continuando con el ejemplo anterior,

mi.gramo. FV = $ 1,000 (1+0.1)12

= $ 3,450 (redondeado al número entero más cercano)

Esto significa que si se realiza un depósito de $ 1,000 en 1calle de enero, crecerá a $ 3,450 para fin de año.

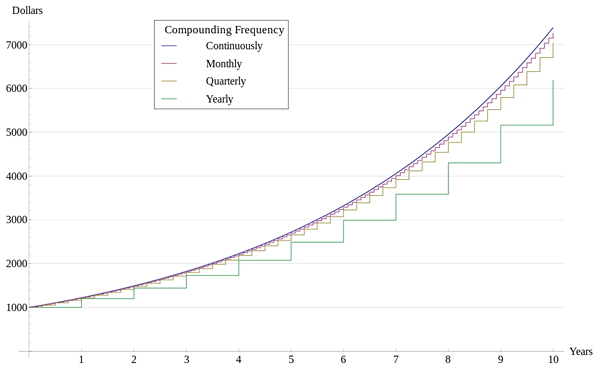

Figura 1: El interés compuesto se puede calcular periódicamente

¿Cuál es la diferencia entre anualidad e interés compuesto??

Anualidad versus interés compuesto | |

| La anualidad es una inversión de la cual se realizan retiros periódicos. | El interés compuesto gana intereses sobre una base creciente ya que los intereses se obtienen en interés además de la cantidad original. |

| Inversión inicial | |

| La anualidad requiere una gran suma de dinero como la inversión inicial. | La inversión se puede hacer incluso desde un pequeño fondo. |

| Crecimiento en el interés | |

| La inversión de anualidades se puede aumentar invertir en subconco de capital y bonos. | El valor de inversión de interés compuesto crece incluso en ausencia de inversión adicional desde que los intereses ganados aumentan automáticamente. |

Resumen - Anualidad versus interés compuesto

La diferencia entre la anualidad y el interés compuesto es que, a diferencia de la anualidad, el interés compuesto no requiere una suma global de dinero al comienzo de la inversión; Por lo tanto, es una opción de inversión atractiva para muchos inversores. Invertir en una anualidad generalmente es realizada por una persona más cercana a la jubilación para recibir un ingreso garantizado durante la jubilación. Sin embargo, si las condiciones del mercado de valores no son favorables, las inversiones en anualidades variables generarán rendimientos más volátiles.

Referencia:

1. "¿Qué es una anualidad??"Investopedia. norte.pag., norte.d. Web. 24 de febrero. 2017.

2. "Interés compuesto vs. Anualidad."Presupuestar dinero. El nido, 28 de abril. 2012. Web. 24 de febrero. 2017.

3. "¿Qué es una anualidad??"Cnnmoney. Red de noticias por cable, N.d. Web. 24 de febrero. 2017.

4. Segal, Troy. "Interés compuesto."Investopedia. norte.pag., 12 de diciembre. 2016. Web. 24 de febrero. 2017.

Imagen de cortesía:

1. "Interés compuesto con frecuencias variables" por Jelson25 - Trabajo propio (CC BY -SA 3.0) a través de Commons Wikimedia