Diferencia entre el balance general y el estado de posición financiera

Balance general versus Declaración de posición financiera

El balance general y el estado de posición financiera están confundidos por muchos de ser lo mismo, pero existen una serie de diferencias entre el balance general y el estado de posición financiera. Tanto el balance general como el estado de posición financiera son estados financieros que ofrecen una visión general de la forma en que se han gestionado los activos, pasivos, capital, ingresos y gastos de la organización. Las empresas preparan estados financieros al final del período contable para obtener una comprensión clara de la forma en que se han utilizado los recursos para mejorar la rentabilidad durante el año financiero. El balance general en particular es un estado financiero importante, ya que muestra cambios en los activos, pasivos y capital de la Compañía. El siguiente artículo explica claramente tanto los estados financieros como explica las similitudes y diferencias entre un balance y una declaración financiera.

¿Qué es un balance general??

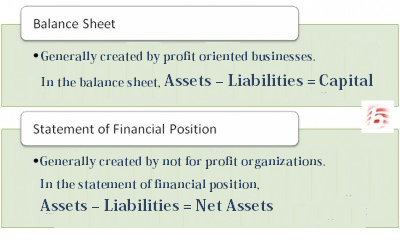

El balance general de una empresa ofrece una visión general de los cambios que ocurren en los activos y pasivos a corto y corto plazo de la empresa. El balance general incluye información vital sobre los activos fijos y corrientes de la Compañía (como equipos, efectivo y cuentas por cobrar), pasivos a corto y largo plazo (cuentas por pagar y préstamos bancarios) y capital (capital de los accionistas). Los balances generalmente son creados por empresas que operan con ganancias. Un punto importante a tener en cuenta en el balance general es que los activos totales deben ser iguales al total de los pasivos y el capital, y el capital debe representar la diferencia entre los activos y los pasivos. La fórmula utilizada es activos - pasivos = capital. El balance se prepara, en una fecha específica, de ahí las palabras 'como en' aparecen en la parte superior de la hoja. Por ejemplo, si estoy escribiendo un balance para el 30 de octubre de 2011, escribiría 'al 30 de octubre de 2011' en el encabezado de la declaración, para mostrar que la información representada en el balance general es una instantánea del situación financiera de la empresa en esa fecha.

¿Cuál es una declaración de posición financiera??

Las declaraciones de posición financiera también se preparan en el fin de año y ofrecen una visión general de los activos y pasivos de la Compañía, así como la salud financiera y la liquidez. Las declaraciones de posición financiera generalmente son creadas por organizaciones no con fines de lucro. Una declaración de posición financiera creada por no para las ganancias se usa principalmente para obtener una visión general del total de los activos mantenidos y los pasivos adeudados. A diferencia de las empresas que operan con ganancias, no para las ganancias no tienen el patrimonio de los accionistas, ya que no venden acciones al público. Como no para las ganancias, no tienen capital, sustituyen los activos netos por capital y usan la fórmula, activos - pasivos = activos netos.

¿Cuál es la diferencia entre el balance general y el estado de posición financiera??

Balances y declaraciones de posición financiera son bastante similares entre sí, ya que ambos ofrecen una visión general de la posición financiera de una organización en el fin de año. Sin embargo, existen una serie de diferencias importantes entre el balance general y el estado de posición financiera. Los balances son creados por empresas que operan con ganancias, mientras que las declaraciones de posición financiera son creadas por organizaciones no para obtener ganancias. A diferencia de las ganancias, no para las ganancias no tienen propietarios y, por lo tanto, no registran el patrimonio de los accionistas. En cambio, las organizaciones no para obtener ganancias récord de activos netos. Los informes de activos en el estado de posición financiera también son bastante diferentes a un balance general. Una declaración de posición financiera divide los activos netos en tres categorías adicionales que incluyen: sin restricciones, restringidas y restringidas permanentemente. Estos activos separados en los que el gasto se restringe temporalmente es donde el gasto está restringido para ciertos proyectos. Restringido permanentemente es donde el donante especifica en qué se pueden gastar los fondos. Tal segregación entre los activos no se realiza en balances. Sin embargo, los balances también dividen sus activos en activos actuales, activos fijos, activos intangibles, etc.

Resumen:

Declaración de posición financiera frente al balance general

• El balance de una empresa ofrece una visión general de los cambios que ocurren en los activos y pasivos a corto y corto plazo de la empresa.

• Los balances generalmente son creados por empresas que operan con ganancias.

• En el balance general, los activos totales deben igualar el total de los pasivos y el capital, y el capital debe representar la diferencia entre los activos y los pasivos. La fórmula utilizada es activos - pasivos = capital.

• Los estados de posición financiera también se preparan al final del año y ofrecen una visión general de los activos y pasivos de la Compañía, así como la salud financiera y la liquidez.

• Las declaraciones de posición financiera generalmente son creadas por organizaciones no para obtener ganancias.

• A diferencia de las empresas que operan con ganancias, no para las ganancias no tienen el patrimonio de los accionistas, ya que no venden acciones al público. Por lo tanto, sustituyen los activos netos por la equidad y usan los activos de fórmula - Pasivos = activos netos.

Otras lecturas:

-

Diferencia entre el balance general y el balance de prueba

-

Diferencia entre el balance general y el estado de resultados

-

Diferencia entre el balance y las ganancias y las pérdidas

-

Diferencia entre el informe anual y los estados financieros