Diferencia entre el presupuesto y el control presupuestario

Diferencia clave - Presupuesto versus control presupuestario

La diferencia clave entre el presupuesto y el control presupuestario es que El presupuesto es una estimación de los ingresos y los costos durante un período, mientras que el control presupuestario es el proceso sistemático donde la gerencia utiliza los presupuestos preparados al comienzo del período contable para comparar y analizar los resultados reales al final del período contable y establecer medidas de mejora para el próximo año de contabilidad.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el presupuesto?

3. ¿Qué es el control presupuestario?

4. Comparación de lado a lado - Presupuesto versus control presupuestario

5. Resumen

¿Qué es un presupuesto??

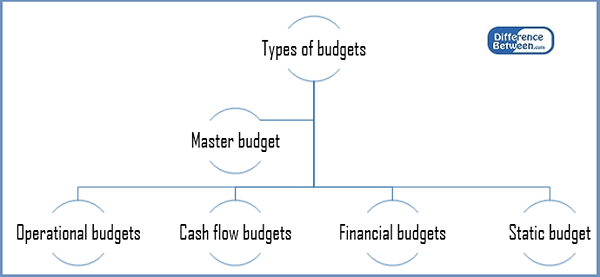

Un presupuesto es simplemente una estimación de los ingresos y gastos por un período de tiempo. Las organizaciones preparan cinco tipos principales de presupuestos que los ayudan a tomar una serie de decisiones.

Figura 1: Tipos de presupuestos

Presupuesto maestro

Este es un pronóstico financiero de todos los elementos en el negocio para el año contable. Esta suele ser una colección de muchos sub-presupuestos que están interrelacionados entre sí.

Presupuestos operativos

Los presupuestos operativos preparan pronósticos para aspectos rutinarios como ingresos y gastos. Si bien se presupuestan anualmente, los presupuestos operativos generalmente se dividen en períodos de informes más pequeños, como semanales o mensuales.

Presupuesto de flujo de efectivo

Este presupuesto proyecta las entradas y salidas de efectivo esperadas del negocio para el próximo año. El objetivo principal de este presupuesto es garantizar que la liquidez suficiente esté garantizada para el período

Presupuesto financiero

El presupuesto financiero describe cómo la empresa gana y gasta fondos a nivel corporativo. Esto incluye el gasto de capital (fondos asignados para adquirir y mantener activos fijos) y pronósticos de ingresos de la actividad comercial central

Presupuesto estático

Un presupuesto estático contiene elementos en los que los gastos permanecen sin cambios de variaciones a los niveles de ventas. Estos son tipos populares de presupuestos en sectores públicos y sin fines de lucro, donde las organizaciones o departamentos son financiadas en gran medida por subvenciones.

Existen dos métodos principales que las empresas usan para preparar el presupuesto: presupuesto incremental y enfoque cero basado en.

Presupuesto incremental

Un presupuesto incremental es un presupuesto preparado utilizando el presupuesto del período anterior o el rendimiento real como base con cantidades incrementales agregadas para el nuevo presupuesto. La asignación de recursos se basa en asignaciones del año de contabilidad anterior. Aquí, la gerencia supone que los niveles de ingresos y costos incurridos durante el año en curso también se reflejarán durante el próximo año. En consecuencia, se asumirá que los ingresos y los costos incurridos durante el año en curso serán el punto de partida para las estimaciones del próximo año.

Presupuesto basado en cero

Cuando un presupuesto basado en cero es un presupuesto preparado, todos los ingresos y costos deben justificarse para cada nuevo año de contabilidad. El presupuesto basado en cero comienza desde una 'base cero' donde cada función dentro de una organización se analiza para sus respectivos ingresos y costos. Estos presupuestos pueden ser más altos o más bajos que el presupuesto del año anterior. El presupuesto basado en cero es ideal para compañías a pequeña escala debido a su atención detallada a los costos de recorte e invertir recursos escasos de manera efectiva.

¿Qué es el control presupuestario??

El control presupuestario es el proceso sistemático donde la gerencia utiliza los presupuestos preparados al comienzo del período contable para comparar y analizar los resultados reales al final del período contable y establecer medidas de mejora para el próximo año contable. Este proceso consiste en los siguientes pasos.

- Preparando el presupuesto

La preparación del presupuesto es un proceso que requiere mucho tiempo y que a menudo requiere la participación de diferentes miembros que representan a sus respectivos departamentos. Los ingresos y los costos se pronosticarán para el próximo año financiero con justificaciones relacionadas. El costo estándar se utiliza para tomar decisiones con respecto a las estimaciones de costos. Esto se refiere a la práctica de asignar un costo estándar para unidades de material, mano de obra y otros costos de producción para un período de tiempo predeterminado.

- Comparación y análisis de resultados reales con el presupuesto

Los resultados reales se registrarán a medida que el negocio proceda con la negociación, y estos resultados se compararán con el presupuesto. El análisis de varianza es una herramienta de análisis importante utilizada aquí para calcular en qué medida los resultados reales varían de los presupuestados.

- Decidir las medidas de mejora en las operaciones de bajo rendimiento

El objetivo clave del proceso de control presupuestario es permitir una mejor plataforma de toma de decisiones para mejorar el rendimiento. Las variaciones pueden ser favorables o adversas, y las razones para ellas deben investigarse, y se deben tomar las acciones para mejoras.

- Comience a hacer planes para el próximo período contable

Esto se realizará en función de las acciones correctivas y de mejora decididas en función de los resultados del año en curso. Los resultados del año prevaleciente se utilizarán como base para la preparación del presupuesto para el próximo año.

¿Cuál es la diferencia entre el presupuesto y el control presupuestario??

Presupuesto versus control presupuestario | |

| El presupuesto es una estimación de los ingresos y los costos por un período. | El control presupuestario es el proceso donde los presupuestos se preparan al comienzo del período contable para comparar y analizar los resultados reales al final del período contable. |

| Periodo de tiempo | |

| La preparación del presupuesto ocurre antes del comienzo del período contable. | Las decisiones relacionadas con el control presupuestario se tomarán al final del período contable. |

| Inclusión de ingresos y costos | |

| Las estimaciones de los ingresos y los costos se incluirán en los presupuestos. | Tanto las estimaciones como los ingresos y costos reales se incluirán en el control presupuestario. |

Resumen- Presupuesto versus control presupuestario

La diferencia entre el presupuesto y el control presupuestario es que, si bien el presupuesto es la herramienta utilizada como una estimación de los ingresos y los costos, el control presupuestario es el proceso utilizado para evaluar los resultados presupuestados. Por lo tanto, los presupuestos permiten una mejor asignación de recursos y el control presupuestario facilita el control de costos y la configuración efectiva del objetivo. Sin embargo, aunque es útil, los presupuestos dependen en gran medida de los pronósticos, que pueden o no ser predecibles. Además, tanto la preparación del presupuesto como el control presupuestario requieren mucho tiempo y son costosos de implementar. Situaciones como los cambios imprevistos en la demanda y el aumento repentino en los precios de las materias primas pueden hacer que las estimaciones sean menos productivas.

Referencia

1."Presupuesto."Investopedia. norte.pag., 25 de noviembre. 2003. Web. 24 mar. 2017.

2."Cinco tipos de presupuestos en contabilidad gerencial."Chron.comunicarse. Crón.com, 12 de julio de 2012. Web. 24 mar. 2017.

3."Presupuesto: Cero vs Método incremental."Presupuesto: cero vs método incremental | Mamá. norte.pag., norte.d. Web. 24 mar. 2017.

4."Costo estándar."Accountingtools. norte.pag., norte.d. Web. 24 mar. 2017.