Diferencia entre los estados financieros combinados y consolidados

Diferencia clave: estados financieros combinados vs consolidados

A medida que las empresas persiguen estrategias de expansión, pueden adquirir participaciones controladoras o no controladas en otras compañías. Esto se hace para obtener acceso a nuevas oportunidades, obtener sinergias y entrar en mercados restringidos de otra manera. (Algunos países no permiten que las empresas extranjeras inicien negocios sin una asociación con una empresa nacional en el país de origen). Dichas apuestas adquiridas deben registrarse en los estados financieros. Si una empresa posee una participación en otra empresa, se conoce como la 'empresa matriz'. La segunda compañía puede ser una 'subsidiaria' o un 'asociado', dependiendo del porcentaje propiedad de la empresa matriz y se conoce como la 'compañía tenedora'. Si los resultados se registran por separado para el padre y la compañía tenedora, esto se conoce como estados financieros combinados. Si los resultados de las compañías de cartera se amalgaman y registran dependiendo de su parte de la propiedad por parte de la empresa matriz, entonces tales estados se denominan estados financieros consolidados. Esta es la diferencia clave entre los estados financieros combinados y consolidados.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué son los estados financieros combinados?

3. ¿Cuáles son los estados financieros consolidados?

4. Comparación lado a lado: estados financieros combinados frente a consolidados

5. Resumen

¿Qué son los estados financieros combinados??

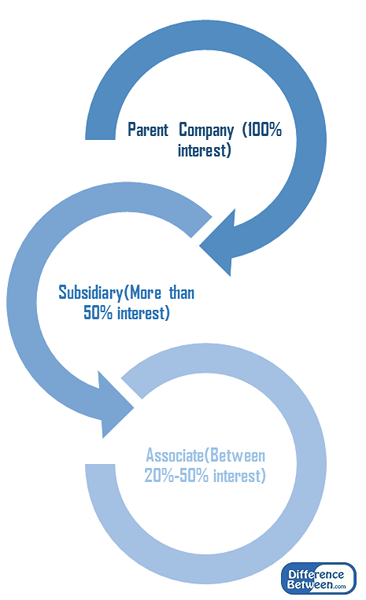

La empresa matriz puede adquirir una participación en la compañía tenedora como se muestra a continuación.

Subsidiarias

La empresa matriz posee una participación de más del 50% de la subsidiaria; Así ejerce el control.

Asociado

Figura_1: Porcentaje de participación en las compañías de retención

La participación de la empresa matriz es entre el 20% -50% del asociado donde la empresa matriz ejerce una influencia significativa.

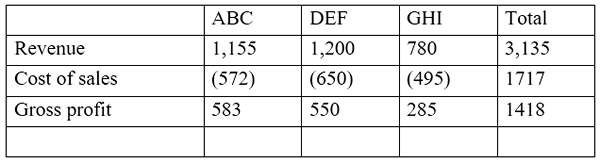

El estado de resultados, el balance general y el estado de flujo de efectivo son los principales estados financieros de fin de año preparados por una empresa. Si la compañía está practicando un enfoque de informes combinados, esto significa que los resultados financieros de los padres y las compañías tenedoras se mostrarán por separado en los estados financieros. En otras palabras, las compañías holding se registrarán como compañías independientes.

mi.gramo. ABC Ltd. es una compañía que ha invertido en otras dos compañías, Def Ltd y Ghi Ltd. ABC Ltd posee el 55% de DEF (subsidiaria) y el 30% de GHI Ltd (asociado). Un extracto del estado de resultados combinado será el siguiente.

La ventaja de este enfoque es que permite a los accionistas comparar y contrastar los resultados del padre y la compañía tenedora por separado para evaluar su desempeño individual. Sin embargo, esto no indica el porcentaje de propiedad de la compañía tenedora por parte de los padres.

¿Cuáles son los estados financieros consolidados??

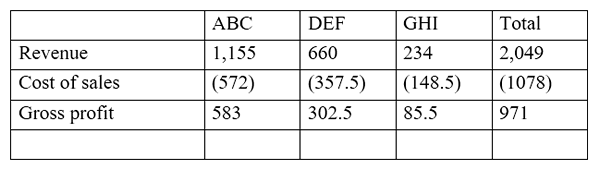

En este enfoque, los resultados financieros de los padres y las compañías de cartera se presentan como una entidad única. Aquí, solo se registrará la proporción de resultados de la compañía tenedora que pertenece a los padres. Si la subsidiaria es 'de propiedad total' (la participación es del 100%). Entonces los resultados se incorporarán completamente a los estados financieros.

La Junta de Normas de Contabilidad Financiera (FASB) y la Junta Internacional de Normas de Contabilidad (IASB) requieren que las empresas preparen estados financieros consolidados cuando tengan un interés controlador; más del 50 por ciento de propiedad en otras empresas.

Continuando con el ejemplo anterior,

Con este enfoque, los resultados de la compañía tenedora se amalgaman en los estados financieros de la empresa matriz. Esto brinda la oportunidad para que los inversores vean los resultados de manera completa y precisa. Por lo tanto, este enfoque es más holístico que los estados financieros combinados. La registro de resultados financieros a través del método de estados financieros consolidados debe considerar lo siguiente.

Capital social

El capital social de la subsidiaria o asociado no se reflejará en el balance consolidado en los registros de la empresa matriz. El capital social se ajusta automáticamente con el monto de la inversión de la empresa matriz en la compañía tenedora.

Interes no controlado

También conocido como el 'interés minoritario', esta es la proporción de propiedad en el patrimonio de una subsidiaria que no es propiedad o controlada por la empresa matriz. Esto se calculará utilizando el ingreso neto de la subsidiaria que pertenece a los accionistas minoritarios.

mi.gramo.: Si la empresa matriz posee el 65% de la subsidiaria, el interés minoritario es del 35%. Suponiendo que la subsidiaria obtuvo un ingreso neto de $ 56,000 para el año, el interés minoritario será de $ 19,600 (56,000* 35%)

¿Cuál es la diferencia entre los estados financieros combinados y consolidados??

Estados financieros combinados vs consolidados | |

| Los resultados de los padres y los resultados de las compañías de tenencias se informan por separado en estados financieros combinados. | Los resultados de las compañías holding se amalgaman a los resultados de la empresa matriz en estados financieros consolidados. |

| Estructura de informes | |

| Las compañías de cartera son tratadas como entidades independientes de los padres. | Los padres y las compañías tenedoras se consideran una entidad única. |

| Uso | |

| Esto proporciona una presentación financiera razonablemente útil de resultados | Esto presenta una visión más holística y efectiva de la información financiera. |

Resumen: estados financieros combinados frente a consolidados

La principal diferencia entre los estados financieros combinados y consolidados depende de la forma en que se presentan los resultados financieros. Muchas organizaciones a gran escala utilizan estados financieros consolidados al final del año debido a su mayor precisión y, como lo requiere la ley, si la participación de la propiedad excede el 50%. Sin embargo, la preparación de declaraciones consolidadas es complicada y requiere mucho tiempo en comparación con los estados financieros combinados.

Referencia:

1. "¿Cuál es la diferencia entre combinar vs. Consolidación de estados financieros?".Crón.comunicarse. norte.pag., norte.d. Web. 23 de febrero. 2017.

2. "Estado financiero consolidado." Investopedia. norte.pag., 24 de julio de 2015. Web. 23 de febrero. 2017.

3. "Diferencia entre los estados financieros consolidados y los estados financieros independientes." La base de finanzas. Grupo de hoja, 15 de agosto. 2011. Web. 23 de febrero. 2017.

4. "¿Cuándo se necesitan estados financieros específicos??" MLR. norte.pag., 23 de octubre. 2016. Web. 23 de febrero. 2017.