Diferencia entre la declaración de tamaño comparativo y común

Diferencia de claves: declaración comparativa vs de tamaño común

Los estados financieros son de amplia utilidad para una serie de partes interesadas, especialmente para los accionistas, ya que dichos estados proporcionan una serie de información importante. Los estados financieros de tamaño comparativo y común son dos formas de declaraciones utilizadas por las empresas para extraer información financiera. La diferencia clave entre los estados financieros de tamaño comparativo y común es que Los estados financieros comparativos presentan información financiera durante varios años uno al lado del otro en forma de valores absolutos, porcentajes o ambos mientras Los estados financieros de tamaño común presentan todos los artículos en términos porcentuales - Los artículos del balance se presentan como porcentajes de activos y artículos del estado de resultados se presentan como porcentajes de ventas.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la declaración comparativa?

3. ¿Qué es la declaración de tamaño común?

4. Comparación de lado a lado - Declaración comparativa vs de tamaño común

5. Resumen

¿Qué es una declaración comparativa??

La declaración comparativa compara el estado financiero del año actual con declaraciones de período anterior al enumerar los resultados de la lado al lado. Los analistas y los gerentes comerciales utilizan el estado de resultados, el balance general y el estado de flujo de efectivo para fines comparativos. Estos se preparan principalmente para fines de toma de decisiones internas que la gerencia analiza.

A continuación se detallan los extractos de balance de XYZ Ltd de 2015-2016.

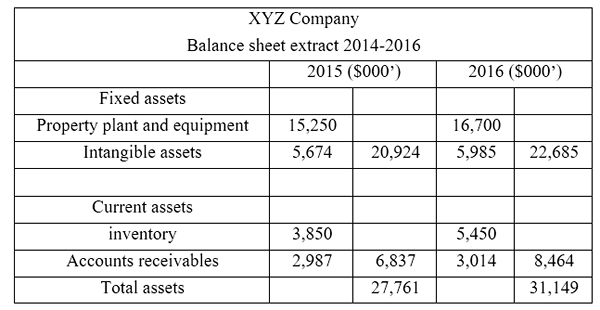

En la declaración anterior, se vuelve conveniente comparar los resultados y expresarlos en los siguientes formularios.

- En términos absolutos

De 2015 a 2016, los activos totales han aumentado en $ 3,388 millones ($ 31,149 millones- $ 27,761m)

- Como porcentaje

De 2015 a 2016, los activos totales han aumentado en 12.2% ($ 3,388m/$ 27,761m *100)

- En forma gráfica

El análisis de tendencias se puede representar en un gráfico para mostrar la línea de tendencia para que sea conveniente que los tomadores de decisiones comprendan el rendimiento general y el estado de la compañía de un vistazo.

El aspecto más importante de la declaración comparativa es el cálculo de la relación utilizando la información en los estados financieros. Las relaciones se pueden comparar con las relaciones de las relaciones de año financiero anteriores, así como los estándares de la industria.

¿Qué es la declaración de tamaño común??

Los estados financieros de tamaño común presentan todos los elementos en términos porcentuales en los que los artículos del balance se presentan como porcentajes de activos y artículos del estado de resultados se presentan como porcentajes de ventas. Los estados financieros publicados son declaraciones de tamaño común que contienen resultados financieros para el período contable respectivo. En el ejemplo anterior, si los resultados se presentaron para un solo período contable, es una declaración de tamaño común. Las declaraciones de tamaño comunes son útiles para comparar resultados con compañías similares.

Figura 01: Los estados financieros publicados son declaraciones de tamaño común

¿Cuál es la diferencia entre la declaración de tamaño comparativo y común??

Declaración comparativa vs de tamaño común | |

| Los estados financieros comparativos presentan información financiera durante varios años uno al lado del otro en forma de valores absolutos, porcentajes o ambos. | Los estados financieros de tamaño común presentan todos los elementos en términos porcentuales en los que los artículos del balance se presentan como porcentajes de activos y artículos del estado de resultados se presentan como porcentajes de ventas. |

| Objetivo | |

| Las declaraciones comparativas se preparan para el propósito de la toma de decisiones internas. | Declaraciones de tamaño común preparadas para fines de referencia para las partes interesadas. |

| Utilidad | |

| Las declaraciones comparativas se vuelven más útiles al comparar los resultados de la compañía con años financieros anteriores. | Las declaraciones de tamaño comunes se pueden utilizar para comparar los resultados de la compañía con compañías similares. |

Resumen: Comparación versus Declaración de tamaño común

La diferencia entre la declaración de tamaño comparativo y común depende de la forma en que se presenta la información financiera en los estados de cuenta. Dado que los estados financieros comparativos presentan información financiera durante varios años lado a lado, esta declaración amable es conveniente para calcular las relaciones y para comparar directamente los resultados. Por otro lado, los estados financieros de tamaño común presentan todos los elementos en términos porcentuales, lo que lo hace útil para analizar los resultados del período actual. Ambos métodos son igualmente importantes para tomar decisiones que afectan a la empresa de forma informada y el tiempo suficiente debe dedicarse al análisis adecuado de la información financiera para la toma de decisiones efectiva.

Referencias

1. Vannatta, Elina. "Estados financieros comparativos y de tamaño común."EHOW. Leaf Group, 10 de junio de 2011. Web. 19 abril. 2017.

2. "Declaración comparativa."Investopedia. norte.pag., 09 de febrero. 2010. Web. 19 abril. 2017.

3. "¿Cuáles son los estados financieros de tamaño común?? | Cutis de contabilidad."AccountingCoach.comunicarse. norte.pag., norte.d. Web. 19 abril. 2017.

Imagen de cortesía:

1. "Y2Cary3N6Mng-Q6HNVF-Balance-sheet" de Peter Baskerville (CC BY-SA 2.0) a través de Flickr