Diferencia entre costos y contabilidad de costos

Diferencia clave: costos vs contabilidad de costos

Los costos y los ingresos son los dos elementos decisivos de las ganancias. Al aumentar la base de ingresos y mantener los costos a un nivel aceptable, las empresas pueden obtener mayores ganancias. El costo y la contabilidad de costos se usan para administrar y llegar a decisiones relacionadas con los costos. La diferencia clave entre el costo y la contabilidad de costos es que Si bien el costo se conoce como el ejercicio de determinar los costos, la contabilidad de costos es un proceso sistemático de analizar, interpretar y presentar información de costo a la gerencia para facilitar la toma de decisiones.

CONTENIDO

1. Descripción general y diferencia de claves

2. Que está costando

3. ¿Qué es la contabilidad de costos?

4. Comparación de lado a lado - Costeo versus contabilidad de costos

5. Resumen

Que está costando?

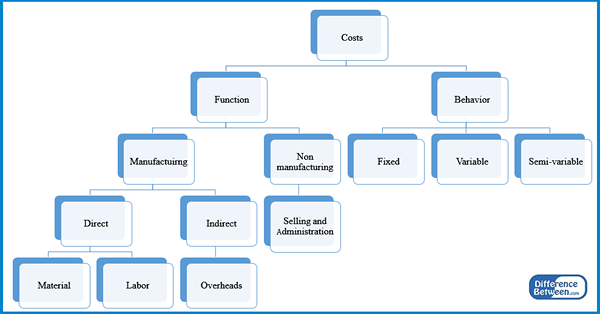

Un 'costo' se puede definir como el valor monetario gastado para adquirir algo y el costo es el proceso de determinar y registrar el costo. Los costos son incurridos por organizaciones de fabricación y servicio. Por ejemplo, si se considera una organización manufacturera, incurrirá en costos en forma de material, mano de obra y otros gastos generales y producirá varias unidades. El costo total incurrido puede dividirse por el número de unidades producidas para llegar al costo unitario de producción. Los costos se pueden clasificar de varias maneras. Una clasificación ampliamente utilizada es como se muestra a continuación.

Figura 1: Clasificación de costos

Costos directos

Estos son costos que se pueden rastrear directamente a una unidad de producción. Se puede identificar claramente cuánto de estos costos son consumidos por la empresa en la fabricación de una unidad de producción.

mi.gramo. Material directo, trabajo directo, comisiones

Costos indirectos

Los costos indirectos son utilizados por una colección de actividades, por lo que no pueden identificarse en relación con una unidad específica. Estos son costos generales que no fluctúan significativamente dependiendo del nivel de producción.

mi.gramo. Alquiler, gastos de oficina, gastos contables

Costes fijos

Los costos fijos son los costos que no cambian con el nivel de actividad. No se pueden reducir o evitar dependiendo de cuántas unidades se produzcan; Sin embargo, se pueden aumentar una vez que se alcanza un nivel de umbral. Dichos costos fijos se denominan 'Costo fijo de paso'. Los costos fijos son en gran medida similares a los costos indirectos

mi.gramo. salarios, alquiler, seguro

Costos variables

Los costos variables se alteran con el nivel de producción, por lo que son similares a los costos directos.

Costos semi-variables

También conocido como 'costos mixtos'Estos tienen un elemento fijo y variable.

mi.gramo. Una empresa tiene una planta de fabricación que tiene la capacidad de producir 1,000 unidades. El alquiler de la planta es de $ 2,750 por mes. La compañía recibe un pedido especial para producir 1,500 unidades dentro de la próxima semana para la cual se debe alquilar un nuevo espacio por $ 400 para producir las 500 unidades adicionales. En esta situación, $ 2,750 es un elemento fijo y $ 400 es un elemento variable.

El costo es uno de los aspectos más importantes de una empresa y comprender cómo cada costo afecta el negocio general es vital para determinar los costos con precisión. El costo es una parte integral de la determinación de las ganancias.

¿Qué es la contabilidad de costos?

La contabilidad de costos es un proceso sistemático de análisis, interpretación y presentación de información de costos a la gerencia para facilitar la toma de decisiones. El alcance de la contabilidad de costos implica la preparación de varios presupuestos para la empresa, determinando los costos estándar basados en estimaciones técnicas, encontrar y comparar los costos reales y cuantificar las razones por análisis de varianza.

Objetivos de contabilidad de costos

Estimación de costos

Los costos para el próximo año de contabilidad deben estimarse al final del año financiero actual a través de la preparación de presupuestos. Un presupuesto es una estimación de ingresos y gastos por un período de tiempo. Los presupuestos se pueden preparar de dos maneras: presupuestos incrementales y presupuestos de base cero. En presupuesto incremental, Se agrega una asignación para costos e ingresos al próximo año basado en el consumo de recursos en el año prevaleciente. Presupuesto basado en cero es un método para justificar todos los costos e ingresos para el próximo año que no tiene en cuenta el rendimiento del año actual.

Acumular y analizar datos de costos

Esto se hace a través del costo estándar y el análisis de varianza. Se asignará un costo estándar para unidades de material, mano de obra y otros costos de producción para un período de tiempo predeterminado para cada actividad del negocio. Al final de este período, los costos reales incurridos pueden ser diferentes a los costos estándar, por lo que pueden surgir 'variaciones'. Estas variaciones deben ser analizadas por la gestión y las razones de la misma deben determinarse.

Control de costos y reducción de costos

Esto se hará en función de los resultados del análisis de varianza. Las variaciones desfavorables relacionadas con los costos deben corregirse a través del control de costos adecuado. Esto se puede lograr eliminando las actividades de adición sin valor y el fortalecimiento de los procesos comerciales.

Determinar los precios de venta

La contabilidad de costos es la base utilizada para finalizar los precios de venta, ya que los precios deben establecerse para facilitar el logro de las ganancias. La información de costo inexacta también puede dar lugar a la determinación de los altos precios de venta, lo que conducirá a una pérdida de clientes.

La contabilidad de costos es una práctica realizada para proporcionar información a las partes interesadas internas en la empresa, especialmente la gerencia. Por lo tanto, se presenta la información de la manera, el formato de los informes está hecho a medida para adaptarse a los requisitos de la administración. Esto es diferente a la contabilidad financiera donde la información debe presentarse en formatos específicos rígidos.

¿Cuál es la diferencia entre el costo y la contabilidad de costos??

Costeo frente a la contabilidad de costos | |

| El costo es un ejercicio de determinar los costos.

| La contabilidad de costos se utiliza para analizar, interpretar y presentar información de costos a la gerencia para facilitar la toma de decisiones. |

| Proceso | |

| El costo implica clasificar y registrar los costos de acuerdo con su efecto en el negocio. | La contabilidad de costos implica estimar, acumular y analizar la información de costos. |

| Toma de decisiones | |

| El costo no se utiliza para la toma de decisiones, esto es simplemente clasificar y registrar los costos incurridos en un período de tiempo. | La gerencia utiliza la contabilidad de costos para tomar decisiones vitales con respecto al control de costos y el costo y la determinación del precio de venta. |

Resumen - Costeo y contabilidad de costos

El costo y la contabilidad de costos contribuyen a un área significativa de contabilidad de gestión que se refiere principalmente a la toma de decisiones de gestión. La principal diferencia entre el costo y la contabilidad de costos es que el costo clasifica y registra los costos, mientras que la contabilidad de costos utiliza estos datos registrados para el propósito de la toma de decisiones. Por lo tanto, la contabilidad de costos es una extensión del costo y ambos comparten principios subyacentes similares.

Referencia:

1. Rani, Moni, Malini, Aditya y Jaldeepadobariya. "Costo, costo, contabilidad de costos y contabilidad de costos."Efinancemanagement. norte.pag., 27 de noviembre. 2016. Web. 09 mar. 2017.

2."¿Qué es la clasificación de costos??Concepto o significado de contabilidad de costos? y costos y contabilidad de costos."¿Qué es la clasificación de costos??Concepto o significado de contabilidad de costos? y costos y contabilidad de costos. norte.pag., norte.d. Web. 09 mar. 2017.

3. Obaidullah enero. "Análisis de costo estándar y varianza."Análisis de costo estándar y varianza | Introducción. norte.pag., norte.d. Web. 10 Mar. 2017.

4. "¿Qué es el presupuesto?? ¿Qué es un presupuesto??"¿Qué es el presupuesto y por qué es importante?? | Mi entrenador de dinero. norte.pag., norte.d. Web. 10 Mar. 2017.

5. "Contabilidad de costos: significado, objetivos, principios y objeciones."Tuterticlelibrary.com: la biblioteca de próxima generación. norte.pag., 01 de junio de 2015. Web. 10 Mar. 2017.