Diferencia entre el beneficio definido y el fondo de acumulación

Diferencia clave: beneficio definido frente al fondo de acumulación

Hacer contribuciones periódicas a un fondo con la expectativa de usarlos para un propósito futuro es común entre las personas y las empresas. Aunque es diferente en estructura y beneficiarios, tanto el beneficio definido como el fondo acumulado tienen este mismo propósito. La diferencia clave entre el fondo de beneficios definidos y el fondo de acumulación es que Un fondo de beneficios definido es un plan de pensiones en el que un empleador contribuye con un garantizado suma global en la jubilación del empleado Mientras que un El fondo acumulado es el nombre dado al Fondo de Capital de organizaciones sin fines de lucro como sociedades, organizaciones benéficas y clubes.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Cuál es un beneficio definido?

3. ¿Qué es un fondo de acumulación?

4. Comparación de lado a lado: Fondo de acumulación de beneficio definido frente a la forma tabular en forma tabular

5. Resumen

¿Qué es un fondo de beneficios definido??

Un fondo de beneficios definido es un plan de pensiones en el que un empleador contribuye con una suma global garantizada en la jubilación del empleado que está predeterminada en función del historial de compensación del empleado, la edad, el número de años de servicio y otros factores diversos. En la jubilación, los empleados tienen derecho a recibir los fondos de pensiones como una suma global o un pago mensual a discreción.

El monto de la pensión de beneficio definido se calcula según el siguiente.

Ingresos de pensión = Servicio Pensable/Tasa de acumulación* Ganancias pensionables

Servicio de pensiones = número de años El empleado había sido parte del plan de pensiones

Tasa de acumulación = proporción de ganancias para cada año el empleado recibirá como pensión (esto generalmente se denomina como 1/60 o 1/80)

Ganancias pensionables = salario al jubilación/ salario promediado a lo largo de la carrera

mi.gramo. Un empleado que había sido parte del plan de pensiones durante 15 años se retira con un salario de $ 65,000 por año. La tasa de acumulación del esquema es 1/60. De este modo,

Ingresos de pensión = 15/60* $ 65,000

= $ 16,250

Las variedades se pueden encontrar en los planes de pensiones, y las contribuciones de los empleados también son comunes, especialmente en el sector público. Los beneficios definidos son totalmente imponibles si el empleado no hizo contribuciones y si el empleador no retuvo las contribuciones del salario del empleado. En ese caso, los fondos se incluirán en el monto total adeudado como impuesto sobre la renta. Además, en caso de que el empleado se retire antes de la edad de 55 años, la pensión podría estar sujeta a un impuesto del 10% como multa. Dicho esto, hay algunas excepciones para la enfermedad y la discapacidad.

¿Qué es un fondo de acumulación??

Un fondo acumulado/fondo de acumulación es el nombre dado al fondo de capital de organizaciones sin fines de lucro como sociedades, organizaciones benéficas y clubes. La terminología contable utilizada en las organizaciones sin fines de lucro es diferente de las organizaciones de obtención de ganancias. Cuando los ingresos exceden el gasto (esta situación se conoce como un superávit En organizaciones sin fines de lucro), los fondos se mantienen en el fondo acumulado. En el caso de una pérdida (esta situación se conoce como un déficit En organizaciones sin fines de lucro), los fondos se pueden retirar del fondo acumulado.

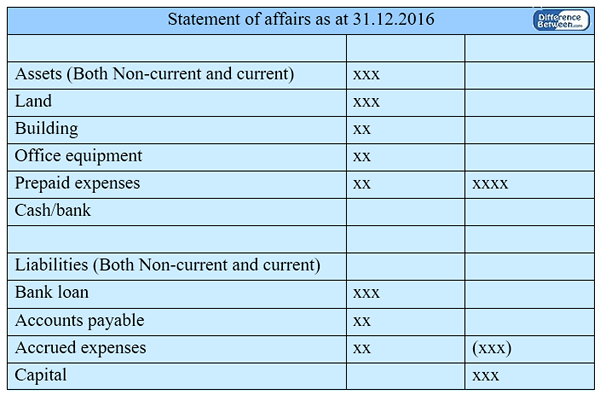

Se puede llegar al valor de un fondo acumulado deduciendo los pasivos totales por activos totales. Se utiliza el dinero en el fondo acumulado para comprar activos fijos, como edificios y muebles de oficina. A declaración de asuntos (Se organiza un resumen de los activos y pasivos de una empresa) para determinar el fondo acumulado de las organizaciones sin fines de lucro. El fondo acumulado al comienzo del año se calcula deduciendo el total de los pasivos de apertura del total de los activos de apertura.

Figura 01: Fondo de acumulación

¿Cuál es la diferencia entre el beneficio definido y el fondo de acumulación??

Beneficio definido vs Fondo de acumulación | |

| El fondo de beneficios definidos es un plan de pensiones en el que un empleador contribuye con una suma global garantizada en la jubilación del empleado que está predeterminada en función de una serie de factores. | El fondo acumulado es el nombre dado al Fondo de Capital de organizaciones sin fines de lucro como sociedades, organizaciones benéficas y clubes. |

| Naturaleza | |

| El fondo de beneficios definidos se dibuja en beneficio de los empleados. | El fondo acumulado es preparado exclusivamente por organizaciones sin fines de lucro. |

| Contribuciones | |

| El empleador (y el empleado en ciertos esquemas) hacen contribuciones al fondo de beneficios definidos. | Las contribuciones al fondo acumulado son realizadas por miembros o donantes. |

| Parte beneficiaria | |

| Los empleados son la parte beneficiaria en el fondo de beneficios definidos. | Miembros o receptores de beneficios de bienestar del fondo acumulado. |

Resumen - Beneficio definido vs Fondo de acumulación

La diferencia entre el beneficio definido y el fondo de acumulación depende de varios factores; Uno se utiliza para reservar fondos para usar en el período de jubilación de los empleados (fondo de beneficios definidos), mientras que el otro (fondo de acumulación) es el nombre dado a la cuenta de capital en una organización sin fines de lucro. Ambos fondos se utilizan para cumplir con los futuros propósitos; Sin embargo, en un fondo de beneficios definidos, se otorga una suma global al empleado después de la jubilación, mientras que la entrada y el flujo de salida de fondos en un fondo acumulado son de naturaleza continua.

Descargar la versión PDF de Beneficio definido vs Fondo de acumulación

Puede descargar la versión PDF de este artículo y usarla para fines fuera de línea según las notas de la cita. Descargue la versión PDF aquí Diferencia entre el beneficio definido y el fondo de acumulación.

Referencias:

1."Los planes de pensiones de beneficios definidos explicados."Servicio de asesoramiento de dinero. norte.pag., norte.d. Web. Disponible aquí. 26 de junio de 2017.

2.Caldwell, Miriam. “Aprenda a planificar su jubilación con un plan de pensiones." El balance. norte.pag., norte.d. Web. Disponible aquí. 26 de junio de 2017.

3. "Fondo acumulado."Investopedia. norte.pag., 10 de octubre. 2010. Web. Disponible aquí. 26 de junio de 2017.

Imagen de cortesía:

1. "164760" (dominio público) a través de Pixabay