Diferencia entre el flujo de caja directo e indirecto

Diferencia de clave: flujo de efectivo directo frente a indirecto

El flujo de efectivo directo e indirecto son dos métodos para llegar al flujo de efectivo neto de las actividades operativas en el estado de flujo de efectivo. El estado de flujo de efectivo consiste en tres secciones principales: flujo de efectivo neto de las actividades operativas, el flujo de efectivo neto de las actividades de inversión y el flujo de efectivo neto de las actividades de financiamiento. La diferencia clave entre el método de flujo de efectivo directo e indirecto es que El método de flujo de efectivo directo enumera todos los principales recibos de efectivo operativos y pagos para el año contable por fuente mientras El método de flujo de efectivo indirecto ajusta los ingresos netos para los cambios en las cuentas del balance general para calcular el flujo de efectivo de las actividades operativas. IASB (Junta Internacional de Normas de Contabilidad) ofrece la libertad de que las organizaciones seleccionen el método directo o indirecto para calcular el flujo de efectivo neto de las operaciones.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el flujo de caja directo?

3. ¿Qué es el flujo de efectivo indirecto?

4. Comparación de lado a lado: flujo de efectivo directo vs indirecto

5. Resumen

¿Qué es el flujo de caja directo??

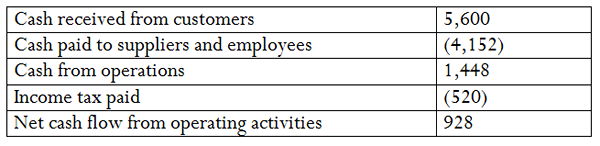

El método de flujo de efectivo directo enumera todos los principales recibos de efectivo operativos y pagos para el año contable por fuente. En otras palabras, enumera cómo surgieron las entradas de efectivo y cómo se pagaron las salidas de efectivo. Después de que se enumeran todas las fuentes, la diferencia entre la entrada de efectivo y el flujo de salida se vuelve igual al flujo de efectivo neto de las actividades operativas.

mi.gramo. ADP Company prepara el estado de flujo de efectivo utilizando el método directo

Esta categorización es muy útil ya que enumera todas las fuentes de entradas y salidas de efectivo. Sin embargo, será difícil adoptar por compañías de escala significativa, ya que tienen una serie de fuentes de finanzas. Debido al tiempo consumido en su preparación, el método de flujo de efectivo directo rara vez se usa.

¿Qué es el flujo de efectivo indirecto??

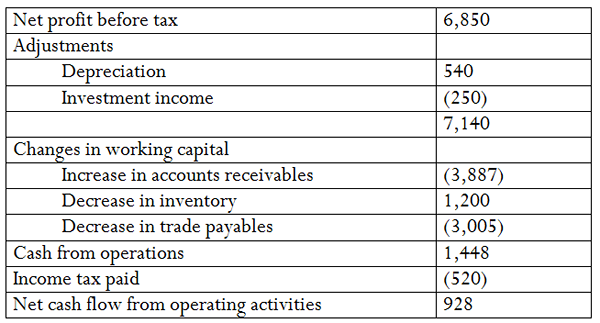

El método de flujo de efectivo indirecto ajusta los ingresos netos para los cambios en las cuentas del balance general para calcular el flujo de efectivo de las actividades operativas. Aquí, los cambios en los activos y las cuentas de responsabilidad.

mi.gramo. GHI Company prepara el estado de flujo de efectivo utilizando el método indirecto

Las empresas tienden a preferir el método de flujo de efectivo indirecto al método directo, ya que este método utiliza información fácilmente disponible del estado de resultados y el balance general. Como tal, el tiempo dedicado a preparar el estado de flujo de efectivo utilizando este método es mucho menor en comparación con el método directo. Por lo tanto, el método indirecto es ampliamente utilizado por muchas empresas.

¿Cuál es la diferencia entre el flujo de efectivo directo e indirecto??

Flujo de efectivo directo vs indirecto | |

| El método de flujo de efectivo directo enumera todos los principales recibos y pagos operativos de efectivo para el año contable por fuente. | El método de flujo de efectivo indirecto ajusta los ingresos netos para los cambios en las cuentas del balance general para calcular el flujo de efectivo de las actividades operativas. |

| Reconciliación de ingresos netos | |

| Según el método directo, el ingreso neto no se reconcilia con el flujo de efectivo neto de las actividades operativas. | Según el método indirecto, el ingreso neto se reconcilia con el flujo de efectivo neto de las actividades operativas. |

| Uso | |

| El uso del método de flujo de efectivo directo no es ampliamente utilizado por las empresas. | El método de flujo de efectivo indirecto es el popular y ampliamente utilizado en la preparación del estado de flujo de efectivo. |

Resumen: flujo de efectivo directo frente al flujo de efectivo indirecto

La diferencia entre el flujo de efectivo directo y los métodos de flujo de efectivo indirecto depende principalmente de la forma en que se llega al flujo de efectivo neto. El flujo de efectivo neto resultante en ambos métodos es similar; Sin embargo, muchas empresas prefieren el método indirecto debido a su naturaleza menos complicada. Se utiliza el método para calcular el flujo de efectivo neto a partir de las actividades de inversión y financiamiento sigue siendo el mismo independiente del método directo o indirecto.

Referencias

1. "Estado de flujos de efectivo método directo | Formato | Ejemplo."Mi curso de contabilidad. norte.pag., norte.d. Web. 10 de mayo de 2017. .

2. "IAS Plus."Estado de flujos de efectivo: diferencias clave entre u.S. GAAP e NIIFRSS. norte.pag., 28 de julio de 2014. Web. 10 de mayo de 2017. .

3. "Estado de flujos de efectivo método indirecto | Formato | Ejemplo."Mi curso de contabilidad. norte.pag., norte.d. Web. 10 de mayo de 2017. .

Imagen de cortesía:

1. "Flujo de efectivo" (CC BY-SA 3.0) a través de la galería de diamantes azules