Diferencia entre los informes financieros y los estados financieros

Diferencia clave: informes financieros versus estados financieros

Una empresa realiza una serie de transacciones y tiene muchas partes interesadas. Las actividades del negocio se vuelven más complicadas a medida que crece, por lo tanto, se requiere un mecanismo adecuado para gobernar tales actividades. La importancia y el requisito de transparencia en las actividades financieras en las empresas han aumentado debido a que muchos inversores pierden confianza en los mercados financieros como resultado de escándalos corporativos masivos como Enron y Maxwell Group. La información financiera es el proceso de proporcionar información a los interesados de la empresa para tomar decisiones y el estado financiero es el resultado del proceso de informes financieros. Este es el diferencia clave entre informes financieros y estados financieros.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el informe financiero?

3. ¿Qué son los estados financieros?

4. Comparación de lado a lado: informes financieros versus estados financieros

¿Qué es el informe financiero?

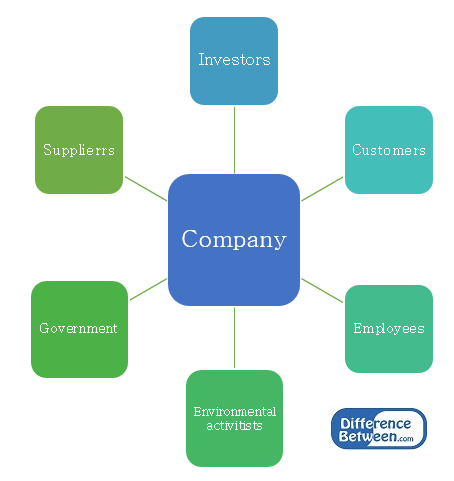

El objetivo principal de la información financiera es proporcionar información útil para la toma de decisiones. Las empresas consisten en una serie de partes interesadas que tienen diferentes niveles de poder e interés en la organización. Requieren información a intervalos regulares para tomar varias decisiones.

mi.gramo. Los inversores requieren información para tomar decisiones sobre la adquisición o desinfectar acciones. Los gobiernos requieren información para garantizar que la empresa pague impuestos a tiempo.

Figura 1: Partitadores de una empresa

Órganos de gobierno de informes financieros

Básicamente, los diferentes países pueden tener organismos locales de informes financieros que gobiernan y especifican los requisitos de informes. Sin embargo, las diferencias entre los mercados de inversión están disminuyendo rápidamente y se aprecia un enfoque estandarizado para los informes financieros.

El Comité Internacional de Normas de Contabilidad (IASC) se estableció en 1973 e introdujo los Estándares de Contabilidad Internacional (IAS) que cubren muchos aspectos de los requisitos de informes comerciales. En 2001, IASC fue reestructurado para convertirse en la Junta Internacional de Normas de Contabilidad (IASB) y los estándares introducidos después de eso se denominaron Normas Internacionales de Información Financiera (NIIF). Los mercados de capitales globales y las economías mundiales interdependientes han resultado en el desarrollo de los estándares de la NIIF y muchos países los han adoptado para realizar informes financieros.

La NIIF proporciona directrices a seguir con respecto a los activos, pasivos, capital, ingresos y gastos y cómo reconocerlas y su tratamiento contable relevante. Esto hace que el proceso de informes sea transparente y más confiable.

mi.gramo. IFRS 5- Activos no corrientes mantenidos para la venta y operaciones descontinuadas

IFRS 16- Contabilidad de propiedad, planta y equipo

¿Qué son los estados financieros?

Los estados financieros se preparan para un período contable, generalmente durante un año. Este período contable se conoce como un "año fiscal" y difiere de un año calendario, ya que el período contable puede diferir en función de las necesidades de la compañía o las prácticas de la industria. Por ejemplo, el año fiscal termina en enero para muchas compañías del sector minorista debido a los altos volúmenes de ventas experimentados al final del año calendario.

Hay 4 estados financieros principales.

| Declaración | Componentes importantes |

| Estado de situación financiera (Balance general): refleja los activos, pasivos y capital del negocio como en un solo punto de tiempo |

|

| Estado de resultados- refleja los ingresos y gastos para el período contable |

|

| Estado de flujo de caja- Refleja el efectivo de los movimientos durante el período contable |

|

| Estado de cambios en el Patrimonio Neto- refleja el cambiar en los propietarios ' equidad Durante el período contable |

|

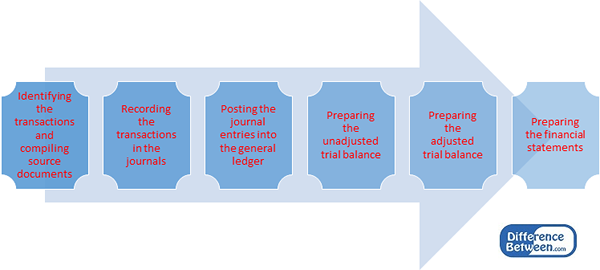

Proceso de preparación de estados financieros

Figura 2: Proceso de preparación de estados financieros

La preparación de los estados financieros es un proceso largo, lento y costoso. Sin embargo, es obligatorio que todas las empresas preparen los estados financieros en beneficio de los accionistas y otras partes involucradas.

Auditoría de estados financieros

El propósito fundamental de la auditoría es proporcionar una garantía independiente de que la gerencia, en sus estados financieros, ha presentado una visión "verdadera y justa" del desempeño y posición financiera de una empresa. Los estados financieros no serán 'verdaderos y justos' a menos que la información que contengan es suficiente en términos de calidad y cantidad para satisfacer las expectativas de los usuarios de los estados financieros. Las áreas donde la gerencia puede mejorar los controles internos se puede identificar mediante la realización de una auditoría integral.

¿Cuál es la diferencia entre los informes financieros y los estados financieros??

Información financiera vs. Estados financieros | |

| La información financiera incluye proporcionar información a las partes interesadas para tomar decisiones. | Los estados financieros son el resultado del proceso de información financiera. |

| Gobernancia | |

| Se rige por la Junta Internacional de Normas de Contabilidad (IASB). | Se rige por las normas internacionales de informes financieros (NIIF). |

Referencia:

Gholipanah, pari . "Diferencia entre IAS e NIIFRS." Vinculado.En. norte.pag., 30 abril. 2016. Web. "Cierre del año fiscal." Investopedia. norte.pag., 11 de octubre. 2015. Web. 02 de febrero. 2017. El requisito de auditoría de la Ley de Empresas y otros asuntos relacionados con la auditoría. norte.pag.: Deloitte, 2014. Pdf.PricewaterhouseCoopers. "Comprender la auditoría del estado financiero." PWC. norte.pag., norte.d. Web. 02 de febrero. 2017.

Braunbeck, Guillermo. Estándares de informes financieros internacionales: comprensión y enseñanza basadas en el marco. norte.pag.: Fundación IFRS, 2010. Pdf.

"La guía completa." Las 4 firmas de contabilidad Big 4. norte.pag., norte.d. Web. 02 de febrero. 2017