Diferencia entre moneda funcional y moneda de informes

Diferencia de clave: moneda funcional versus moneda de informes

Algunas compañías realizan transacciones en una moneda y registran los resultados financieros en una moneda diferente; Por lo tanto, dando lugar a dos tipos de monedas, funcional e informando moneda. IAS 21- 'Los efectos de los cambios en los tipos de cambio de divisas' proporcionan definiciones a las terminologías de estos dos tipos de monedas. La diferencia clave entre la moneda funcional y la moneda de informes es que La moneda funcional es la moneda del entorno económico principal en el que opera la entidad mientras informar la moneda es la moneda en la que se presentan los estados financieros.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la moneda funcional?

3. ¿Qué está informando moneda?

4. Comparación de lado a lado: moneda funcional frente a la moneda de informes

5. Resumen

¿Qué es la moneda funcional??

Según la IAS 21, la moneda funcional es la "moneda del entorno económico principal en el que opera la entidad". En otras palabras, esta es la moneda en la que la empresa realiza transacciones comerciales. Por lo general, esta es la moneda nacional del país en la que se encuentra la empresa.

mi.gramo., La compañía XYZ es una compañía subsidiaria de propiedad total situada en Francia. Dado que la moneda nacional en Francia es euro, XYZ realiza todas sus transacciones en euros.

¿Qué está informando moneda??

Informar la moneda es la moneda en la que se presentan los estados financieros. Por lo tanto, también se conoce como el 'Moneda de presentación'. Esto puede ser diferente de la moneda funcional para algunas empresas, especialmente para las empresas multinacionales. Dichas compañías operan en muchos países que tienen diversas monedas funcionales. Si se informan los resultados en cada país en diferentes monedas, es difícil comparar los resultados y calcular los resultados para toda la compañía. Por esta razón, todas las operaciones en cada país se convertirán en una moneda común y se informarán en estados financieros. Esta moneda común suele ser la moneda en el país donde se basa la sede corporativa. IAS 21 proporciona las siguientes pautas para convertir los resultados en la moneda de informes.

- Los activos y pasivos en el balance general se traducen a la tasa de cierre en la fecha del balance general (fin de año financiero).

- Los ingresos y los gastos en el estado de resultados se traducen a tipos de cambio en las fechas de las transacciones. Las diferencias de cambio resultantes se reconocen en otros ingresos/pérdidas integrales en el estado de resultados.

Continuando con el ejemplo anterior,

mi.gramo., La empresa matriz de la Compañía XYZ es la Compañía ABC, que se encuentra en los EE. UU. La compañía ABC también tiene subsidiarias en otros países europeos y países asiáticos. Todas estas subsidiarias informan sus resultados en dólar estadounidense, incluido XYZ.

A continuación se muestran los detalles de los ingresos, el costo de las ventas y las ganancias brutas de XYZ, que se basan en las transacciones para el año financiero de 2016.

| € 000 ' | |

| Ventas | 1.225 |

| El costo de ventas | (756) |

| Beneficio bruto | 469 |

Dado que la moneda de informes para XYZ es el dólar estadounidense, los resultados anteriores se convertirán en dólar estadounidense antes de informarlos en los estados financieros. Suponga un tipo de cambio de $/€ 0.92. Esto significa que un $ es igual a € 0.92. Por lo tanto, los montos que se informarán en los estados financieros de XYZ son,

| $ 000 ' | |

| Ventas (1,225 *0.92) | 1.127 |

| Costo de ventas (756 *0.92) | (695.5) |

| Beneficio bruto (469 *0.92) | 431.5 |

Dado que el euro tiene un valor más alto en comparación con el dólar estadounidense, los resultados informados son más bajos que los resultados reales. Esta no es una reducción real y se debe puramente a la conversión de divisas. Este es un riesgo de tipo de cambio de que la compañía esté expuesta a donde los resultados informados pueden ser más altos o más bajos en comparación con el resultado real en función de los cambios en el tipo de cambio. Esto se conoce como el 'riesgo de traducción'.

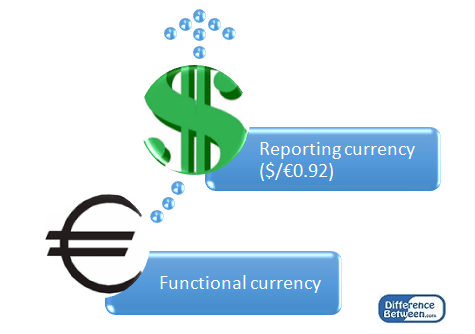

Figura 1: Relación entre moneda funcional y moneda de informes

¿Cuál es la diferencia entre la moneda funcional y la moneda de informes??

Moneda funcional versus moneda de informes | |

| La moneda funcional es la moneda del entorno económico principal en el que opera la entidad. | Informar la moneda es la moneda en la que se presentan los estados financieros. |

| Dependencia | |

| La moneda funcional depende de la moneda del país en la que la compañía opera. | Reportar moneda para subsidiarias depende de la moneda utilizada por la sede de la compañía. |

| Riesgo de tipo de cambio | |

| La moneda funcional no se ve afectada por el tipo de cambio. | Informar la moneda se ve afectada por el tipo de cambio. |

Resumen: moneda funcional frente a la moneda de informes

La diferencia entre la moneda funcional y la moneda de los informes es que la moneda funcional es la moneda en la que se realizan las transacciones de la Compañía mientras se informa la moneda es la moneda en la que se presentan los estados financieros. En algunas empresas, típicamente en las que son pequeñas o medianas y funcionan en un solo país, tanto la moneda funcional como la moneda de informes son las mismas. El riesgo de traducción es inevitable al convertir los resultados donde si la moneda de informes es más fuerte, los resultados serán favorables y viceversa.

Referencia:

1. "IAS Plus."IAS 21 - Los efectos de los cambios en los tipos de cambio. norte.pag., 19 de julio de 2012. Web. 04 de mayo de 2017. .

2."Moneda funcional y de presentación." Análisis financiero. norte.pag., norte.d. Web. 04 de mayo de 2017. .

3."Exposición a la traducción."Investopedia. norte.pag., 29 de julio de 2015. Web. 04 de mayo de 2017. .