Diferencia entre el análisis horizontal y vertical

Diferencia clave: análisis horizontal vs vertical

Los estados financieros, como el estado de resultados, el balance general y el estado de flujo de efectivo, son declaraciones importantes que deben estudiarse extensamente para llegar a conclusiones sobre el rendimiento del año financiero actual, así como para ayudar a planificar el próximo presupuesto del año financiero. El análisis horizontal y vertical son dos tipos principales de métodos de análisis utilizados para este propósito. La diferencia clave entre el análisis horizontal y vertical es que El análisis horizontal es un procedimiento en análisis financiero en el que los montos en los estados financieros durante un cierto período de tiempo se comparan con línea por línea para tomar decisiones relacionadas mientras El análisis vertical es el método de análisis de estados financieros donde cada línea de pedido se enumera como un porcentaje de otro elemento.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el análisis horizontal?

3. ¿Qué es el análisis vertical?

4. Comparación de lado a lado - Análisis horizontal vs vertical

5. Resumen

¿Qué es el análisis horizontal??

Un análisis horizontal, también conocido como 'análisis de tendencia', es un procedimiento en el análisis financiero en el que las cantidades de información financiera durante un cierto período de tiempo se comparan en línea por línea para tomar decisiones relacionadas.

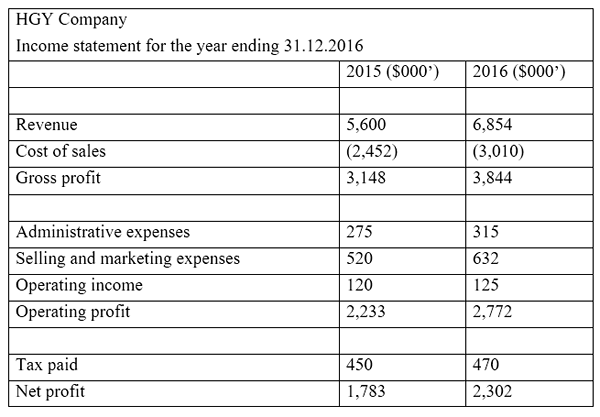

mi.gramo. El estado de resultados de la compañía de HGY para el año finalizado 2016 se muestra a continuación junto con los resultados financieros para el año 2015.

El análisis horizontal implica comparar resultados financieros línea por línea horizontalmente. Esto ayuda a comprender cómo los resultados han cambiado de un período financiero a otro. Esto se puede calcular en términos absolutos, así como en términos porcentuales. En el ejemplo anterior, los ingresos de HGY han aumentado en $ 1,254 millones ($ 6,854M- $ 5,600m). Como porcentaje, este aumento asciende a 22.4% ($ 1,254M/$ 5,600m* 100).

Es importante que cada empresa aumente su negocio con el tiempo para crear valor de los accionistas. Por lo tanto, el análisis horizontal ayuda a comprender cuán exitoso se ha logrado esto considerando un período de tiempo.

¿Qué es el análisis vertical??

El análisis vertical es el método de análisis de estados financieros donde cada línea de pedido se enumera como un porcentaje de otro elemento para realizar una toma de decisiones útiles. Aquí, cada línea de pedido en el estado de resultados se expresa como un porcentaje de los ingresos por ventas y cada línea de pedido en el balance general se expresa como un porcentaje de los activos totales. Continuando con el ejemplo anterior,

mi.gramo. El margen de beneficio bruto de HGY para 2015 y 2016 es de $ 3,148 millones se puede calcular como,

Margen de beneficio bruto para 2015 = $ 3,148m/$ 5,600m* 100

= 56.2%

Margen de beneficio bruto para 2016 = $ 3,844m/$ 6,854m* 100

= 56.1%

La comparación entre las dos relaciones indica que a pesar del aumento tanto en los ingresos como en el costo de las ventas, la ganancia bruta ha cambiado solo marginalmente.

Los estados financieros deben prepararse en un formato vertical estándar de acuerdo con las normas contables. El uso principal del análisis vertical es calcular las relaciones financieras que a su vez son métricas clave para evaluar el desempeño de la empresa. Una vez que se calculan las proporciones, se pueden comparar fácilmente con las proporciones en empresas similares para fines de evaluación comparativa.

Figura 01: El análisis horizontal y el análisis vertical se realizan utilizando los mismos estados financieros

¿Cuál es la diferencia entre el análisis horizontal y vertical??

Análisis horizontal vs vertical | |

| El análisis horizontal es un procedimiento en el análisis fundamental en el que los montos de información financiera durante un cierto período de tiempo se comparan en línea por línea para tomar decisiones relacionadas. | El análisis vertical es el método de análisis de estados financieros donde cada línea de pedido se enumera como un porcentaje de otro elemento para ayudar a la toma de decisiones. |

| Propósito principal | |

| El objetivo principal del análisis horizontal es comparar líneas de pedido para calcular los cambios a lo largo del tiempo. | El objetivo principal del análisis vertical es comparar los cambios en los términos porcentuales. |

| Utilidad | |

| El análisis horizontal se vuelve más útil al comparar los resultados de la compañía con años financieros anteriores. | El análisis vertical es más útil para comparar los resultados de la empresa con otras compañías. |

Resumen- Análisis horizontal vs vertical

La diferencia clave entre el análisis horizontal y vertical depende de la forma en que se extrae la información financiera en los estados para la toma de decisiones. El análisis horizontal compara la información financiera a lo largo del tiempo adoptando un método de línea por línea. El análisis vertical se centra en realizar comparaciones de relaciones calculadas utilizando información financiera. Ambos métodos se llevan a cabo utilizando los mismos estados financieros y ambos son igualmente importantes para tomar decisiones que afectan a la empresa de forma informada.

Referencias

1."Análisis horizontal."Investopedia. norte.pag., 12 de agosto. 2015. Web. 12 de abril. 2017.

2."Análisis vertical."Investopedia. norte.pag., 17 de julio de 2015. Web. 12 de abril. 2017.

3."Horizontal vs análisis vertical de estados financieros."Contabilidad, financiera, impuestos. norte.pag., norte.d. Web. 13 de abril. 2017.

Imagen de cortesía:

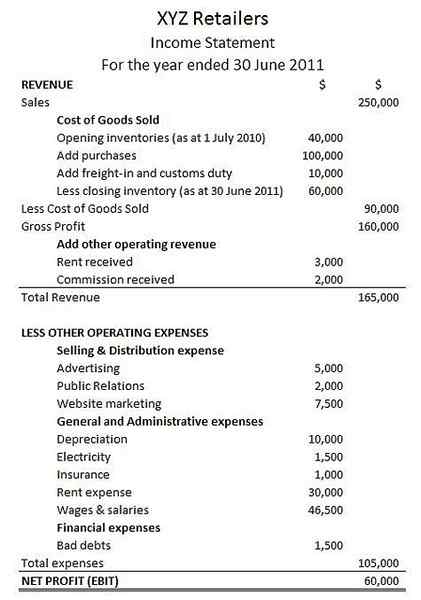

1. "Y2Cary3N6Mng-5HA51L-Inscribe-Estatement-Ejemplo" de Peter Baskerville (CC BY-SA 2.0) a través de Flickr