Diferencia entre IAS 17 y las NIIF 16

Diferencia clave - IAS 17 vs IFRS 16

El Comité Internacional de Normas de Contabilidad (IASC) fundado en 1973 introdujo una serie de estándares de contabilidad llamados Normas de Contabilidad Internacional (IAS) que estaban en práctica hasta la incorporación de la Junta Internacional de Normas de Contabilidad (IASB) en 2001. Cuando el IASB se estableció en 2001, acordó adoptar todos los estándares de IAS y nombrar los estándares futuros como NIIF (estándares internacionales de informes financieros). En caso de contradicciones, los estándares de IAS son reemplazados por los estándares de las NIIF. Tanto el IAS 17 como las NIIF 16 están con respecto a los arrendamientos; Donde IAS 17 es el antiguo estándar que fue reemplazado por las NIIF 16. La diferencia clave entre IAS 17 e IFRS 16 es que De acuerdo con el antiguo estándar (IAS 17), los arrendamientos operativos no se capitalizan, mientras que se consideran activos capitalizados y se registran en el balance bajo la NIIF 16.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es IAS 17?

3. ¿Qué es IFRS 16?

4. Comparación de lado a lado - IAS 17 vs IFRS 16

5. Resumen

¿Qué es IAS 17??

Este estándar establece las pautas para reconocer y los requisitos de divulgación posteriores para los arrendamientos (acuerdo donde una parte alquila tierras, edificios, etc. a otra fiesta). 'Arrendatario' en un contrato de arrendamiento es la parte que alquila el activo, mientras que 'arrendador' es la parte que otorga el arrendamiento.

La clasificación de los arrendamientos depende de si se trata de un arrendamiento financiero o un arrendamiento operativo.

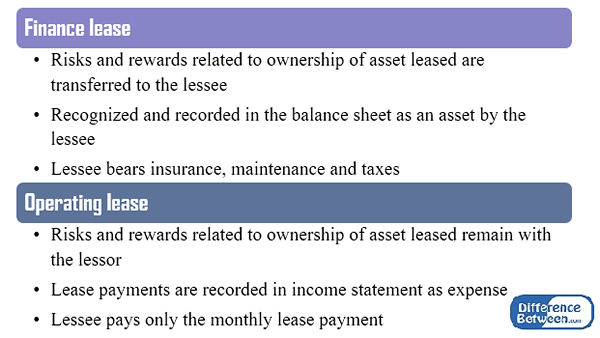

Figura_1: Arrendamiento financiero VS. Arrendamiento operativo

Tratamiento contable para un arrendamiento financiero

- Al principio, el activo arrendado debe ser reconocido como un activo por el arrendatario. El arrendatario pagable por el arrendatario al arrendatario a una tasa de interés constante sobre el arrendamiento por el pasivo pendiente. La depreciación se cobra en función de la política de la empresa, y el activo debe depreciarse a través del plazo más corto del arrendamiento o la vida estimada del activo.

- Al comienzo del plazo de arrendamiento, el arrendador debe reconocer el arrendamiento financiero como una cuenta por cobrar en el balance general, y los intereses posteriores recibidos como ingresos financieros.

Tratamiento contable para un arrendamiento operativo

- Aquí, los pagos de arrendamiento se reconocen como un gasto y se registran en el estado de resultados generalmente en línea recta (entregas iguales pagadas cada año). No habrá ninguna participación correspondiente en el balance general con respecto al arrendamiento. Por lo tanto, un contrato de arrendamiento operativo también se conoce como un elemento de 'balance general'

- El arrendador debe reconocer el pago recibido como ingreso de arrendamiento.

El inconveniente de no reconocer el arrendamiento en el balance general es que esto proporciona a los usuarios de los estados financieros una cuenta inexacta de los gastos pendientes de una empresa. Además, no permite comparaciones entre las empresas que compran activos y los que arrendan los activos. Esta limitación se ha abordado bajo la NIIF 16.

¿Qué es IFRS 16??

Según las NIIF 16 todos los arrendamientos, los arrendamientos operativos también se capitalizan y registran de manera similar a los arrendamientos financieros, independientemente de si las finanzas o la operación se tratarán de manera similar. Aquí, el argumento principal se basa en el "derecho de uso" (ROU) donde los activos se reconocen en el balance si se utilizan para generar beneficio económico.

¿Cuál es la diferencia entre IAS 17 y las NIIF 16??

IAS 17 vs IFRS 16 | |

| IAS 17 es desarrollado por el Comité Internacional de Normas de Contabilidad. | La NIIF 16 es desarrollada por la Junta Internacional de Normas de Contabilidad. |

| Reconocimiento del arrendamiento | |

| Los arrendamientos financieros se reconocen como activos y los arrendamientos operativos se reconocen como gastos. | Todos los arrendamientos son reconocidos como activos. |

| Enfocar | |

| El enfoque se centra en quién lleva los riesgos y las recompensas del arrendamiento | El enfoque se centra en quién tiene derecho a usar el activo. |

Resumen -IAS 17 vs IFRS 16

La diferencia entre IAS 17 e IFRS 16 proporciona un ejemplo sólido de cómo el tratamiento contable para diversas entradas y salidas en un negocio está sujeto a cambios con el tiempo cuando los nuevos estándares están disponibles haciendo que los viejos de uso limitado. Se desarrollan nuevos estándares para evadir los inconvenientes de los viejos. El desarrollo de las NIID 16 para permitir la capitalización es un ejemplo para el mismo donde se puede presentar información más precisa a los usuarios de los estados financieros.

Referencia:

1. Gholipanah, pari. "Diferencia entre IAS e NIIFRS."Post de registro web. LinkedIn. norte.pag., norte.d. Web. 8 de febrero. 2017.

2. Hendrie, Ryan. "La diferencia entre IAS 17 e IFRS 16: cómo está cambiando la contabilidad de arrendamiento." Vision interior. norte.pag., norte.d. Web. 08 de febrero. 2017.

3."IAS Plus."IAS 17 - Arrendamientos. norte.pag., norte.d. Web. 08 de febrero. 2017.

4."IFRS 16 Arrendamientos: Implementación."IFRS 16 Arrendamientos: Implementación. norte.pag., norte.d. Web. 08 de febrero. 2017.