Diferencia entre IAS 27 y las NIIF 10

Diferencia clave - IAS 27 vs IFRS 10

IAS 27- 'Estados financieros consolidados y separados' e IFRS 10-'' Estados financieros concurridos 'Informe de las pautas contables para el registro de resultados financieros de las compañías tenedoras. La diferencia clave entre IAS 27 e IFRS 10 es que IFRS 10 modifica los criterios de IAS 27 para que la empresa matriz reconozca su requisito de preparar cuentas consolidadas redefiniendo el concepto de control. Después de la implementación de las directrices de la NIIF 10 para decidir si se consolidan, el tratamiento contable puede completarse en función de IAS 27 dependiendo de si la entidad es una subsidiaria, asociada o una empresa conjunta.

Antes de observar la diferencia entre IAS 27 e IRFS 10 más allá, veamos brevemente lo que significa una compañía tenedora y una empresa matriz.

Cuando una empresa posee una participación en otra entidad, sus activos, pasivos, capital, ingresos y gastos de la compañía (de la segunda entidad) son propiedad de la compañía hasta el porcentaje de propiedad. En esta situación, la empresa se conoce como la empresa 'matriz'. La segunda compañía puede ser una 'subsidiaria' o un 'asociado', dependiendo del porcentaje propiedad de la empresa matriz y se conoce como la 'compañía tenedora'. Si la Compañía controla conjuntamente el interés de una entidad con un tercero (conocido como 'empresa conjunta'), tales apuestas también deben incorporarse a las cuentas financieras.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es IAS 27?

3. ¿Qué es IFRS 10?

4. Comparación de lado a lado - IAS 27 vs IFRS 10

5. Resumen

¿Qué es IAS 27?

IAS 27 establece las pautas necesarias en cuanto a,

- Cuando una empresa tiene que consolidar otra entidad,

- Cómo contabilizar un cambio en el interés de la propiedad,

- Cómo preparar estados financieros separados,

- Otras revelaciones relacionadas

La consolidación se decide sobre el concepto de 'control', que se ejerce cuando el padre posee más del 50% de la compañía tenedora. En este escenario, la compañía tenedora se conoce como la subsidiaria. La parte de los activos, pasivos, ingresos y gastos de la subsidiaria debe registrarse en los estados financieros de la empresa matriz.

Según lo requerido por la Junta de Normas de Contabilidad Financiera (FASB) y la Junta Internacional de Normas de Contabilidad (IASB), es obligatorio que todas las compañías tengan una participación de control para preparar estados financieros consolidados. Además de la estaca del 50%, el control puede evidenciarse por el poder de,

- Para gobernar las políticas financieras y operativas de la entidad bajo un estatuto o acuerdo; o

- Nombrar o eliminar a la mayoría de los miembros de la Junta Directiva; o

- Emitir la mayoría de los votos en una reunión de la Junta Directiva

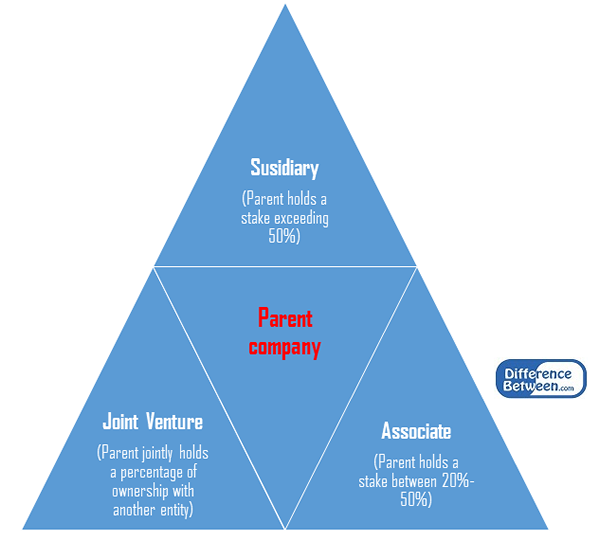

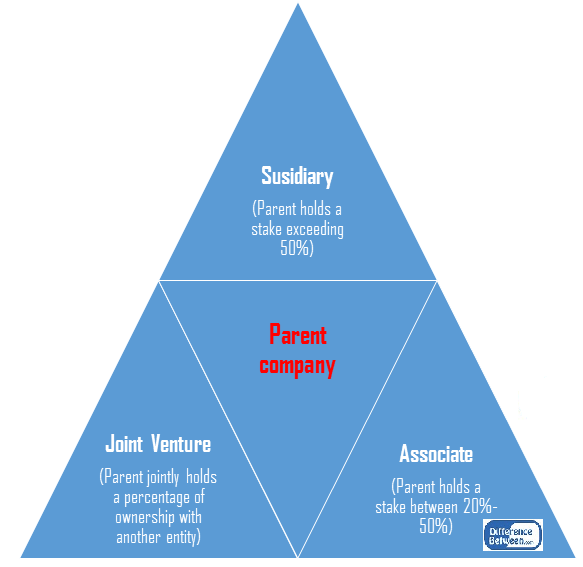

La empresa matriz puede tener un grado de interés variable en una compañía tenedora que no sea una participación de control. Ellos son,

Asociado

Asociado es una entidad en la que la empresa ejerce una influencia significativa, pero no el control. Para esto, la compañía debe adquirir una participación de propiedad entre el 20% -50% del asociado. La contabilidad de los asociados se rige por IAS 28- Investments in Associates

Empresa conjunta

Este es un esfuerzo combinado de dos partes para fusionar sus recursos para llevar a cabo una actividad comercial. El porcentaje de propiedad de cada parte se decidirá en función de la cantidad de recursos aportados. La contabilidad de las empresas conjuntas se rige por IAS 31- Intereses en empresas conjuntas.

Figura 1: Inversión por parte del padre en entidades de participación basadas en el porcentaje de propiedad

¿Qué es IFRS 10??

Se establece la NIIF 10 para introducir un modelo de control estandarizado que se puede aplicar a todas las entidades, incluidas las entidades de propósito especial. Los cambios requieren que aquellos que traten con la implementación de la NIIF 10 apliquen un juicio significativo para definir qué entidades deben controlarse y, por lo tanto, requieren consolidación por parte de la empresa matriz.

La NIIF 10 redefine la terminología utilizada en IAS 27 y reemplaza el término 'empresa matriz' por el 'inversor' y la 'compañía tenedora' como 'Investse'. Este estándar no implementa un cambio en el método de consolidación; más bien, esto revisa si la entidad debe consolidarse revisando el concepto de 'control'.

El control se redefine como el derecho del inversor a recibir un rendimiento variable y la capacidad de afectar estos rendimientos a través de la energía sobre un investigador. Por lo tanto, el inversor debe tener lo siguiente para tener control sobre el investigador.

- Poder sobre el investigador, yo.mi., Tener los derechos existentes que brindan la capacidad actual de dirigir las actividades del investigador que afectan significativamente los rendimientos del investigador

- Exposición, o derechos, a rendimientos variables de su participación con el investigador

- Capacidad de usar su poder sobre el investigador para afectar el monto de los rendimientos del inversor

Los resultados del poder de los derechos que pueden ser sencillos (a través de los derechos de voto) o complicado (integrado en los acuerdos contractuales); Los retornos del investigador variarán debido a sus niveles de rendimiento al aumentar y disminuir de vez en cuando; así llamado devoluciones 'variables'.

¿Cuál es la diferencia entre IAS 27 e IFRS 10??

IAS 27 vs IFRS 10 | |

| IAS 27 establece que una empresa debe preparar estados financieros consolidados si controla (posee una parte de más del 50%) otra entidad. | La NIIF 10 redefine el control como el derecho del inversor a recibir un rendimiento variable y la capacidad de afectar esos rendimientos a través de la energía sobre un investigador. |

| Uniformidad | |

| El reconocimiento de IAS 27 de diferentes tipos de entidades de tenencia varía según el porcentaje de propiedad de la entidad inversora. Por lo tanto, los métodos están menos estandarizados. | La NIIF 10 proporciona una estructura uniformada para reconocer las acciones en otras entidades. |

| Terminología | |

| En IAS 27, la compañía que invierte en otra entidad se nombra como la 'empresa matriz', mientras que esta última se conoce como la 'entidad de tenencia.' | En la NIIF 10, el término empresa matriz se cambió a 'inversor', y la compañía holding se inició como la 'inversionista.' |

| Fecha efectiva | |

| La IAS 27 fue reeditada en julio de 2009 (estándar anterior denominado IAS 27- estados financieros separados). | La NIIF 10 fue efectiva para los períodos contables a partir de enero de 2013. |

Resumen -IAS 27 vs IFRS 10

La diferencia entre NIC 27 e IFRS 10 depende predominantemente del concepto de control y el uso de la terminología. La NIIF 10 no cambia los requisitos de tratamiento contable, más bien proporciona nuevas pautas sobre cómo se debe tomar la decisión de consolidar. Por lo tanto, los criterios de control bajo IAS 27 habían sido reemplazados por las NIIR 10.

Referencia:

1. "IAS Plus."IAS 27 - Estados financieros consolidados y separados (2008). norte.pag., norte.d. Web. 23 de febrero. 2017.

2. "IAS Plus."IFRS 10 - Estados financieros consolidados. norte.pag., norte.d. Web. 23 de febrero. 2017.

3. “Estados financieros consolidados de las NIIF 10 consolidadas."IFRS 10 estados financieros consolidados | Rastreador de estándares IFRS | Información financiera | Zawe. norte.pag., norte.d. Web. 23 de febrero. 2017.

4. "IAS 27: estados financieros separados."IAS 27: Estados financieros separados | Estándares contables | Biblioteca | Zawe. norte.pag., norte.d. Web. 23 de febrero. 2017.