Diferencia entre el costo inactivo y el costo estándar

Diferencia de clave: costo inactivo frente al costo estándar

El costo es un aspecto vital de las empresas que debe gestionarse de manera efectiva para obtener mayores márgenes de ganancia. A través de una planificación adecuada, asignación efectiva de recursos y monitoreo y control constantes, los costos se pueden mantener a un nivel aceptable. El costo inactivo y el costo estándar son dos términos de uso común en las discusiones de costos. La diferencia clave entre el costo inactivo y el costo estándar es que El costo inactivo se refiere al beneficio olvidado debido a las interrupciones y paradas en el proceso de producción, mientras que el costo estándar se refiere a un valor predeterminado o una estimación para una unidad de un recurso.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es un costo inactivo?

3. ¿Cuál es un costo estándar?

4. Comparación de lado a lado: costo inactivo frente al costo estándar

5. Resumen

¿Qué es un costo inactivo??

El costo inactivo es el costo de oportunidad (beneficio de la siguiente mejor alternativa) ocurrió debido a un estado de no producción o varias interrupciones en la operación comercial. Hay muchas maneras en que una empresa puede experimentar costos inactivos. La capacidad inactiva y la mano de obra inactiva son dos tipos comunes de costos inactivos.

Capacidad inactiva

Esta es la cantidad de capacidad que no se usa para la producción. En general, es muy difícil para una empresa operar a la máxima capacidad debido a los cuellos de botella, que son varias limitaciones en el proceso de producción.

mi.gramo. En una prenda de costura de fábrica, la mano de obra está muy especializada, donde un empleado solo se involucrará en una tarea particular (e.gramo. corte, costura o abotonado). Algunas de estas tareas tardan más que otras, lo cual es algo inevitable debido a la naturaleza del trabajo. Esto creará un cuello de botella en los pasos posteriores en el piso de producción. Además, si hay descomposición de la máquina o absentismo del trabajador, surgen cuellos de botella. Si no es por tales cuellos de botella, el piso de producción se puede operar a plena capacidad.

Trabajo inactivo

El trabajo inactivo ocurre cuando a los trabajadores se les paga por el tiempo en que no están involucrados en la producción. Si el tiempo de inactividad de trabajo es alto, esto da como resultado una mayor pérdida de ganancias.

Cualquier tipo de costo puede estar inactivo, por lo que no genera ningún valor económico para la empresa. La gerencia debe tener en cuenta tales situaciones e intentar reducir los cuellos de botella en el proceso de producción para crear más valor.

¿Qué es el costo estándar??

El costo estándar es un costo predeterminado o estimado de realizar una operación o producir un producto o servicio, en condiciones normales. Por ejemplo, si se considera una organización de fabricación, incurrirá en costos en forma de material, mano de obra y otros gastos generales y producirá varias unidades. Costo estándar se refiere a la práctica de asignar un costo estándar para unidades de material, mano de obra y otros costos de producción para un período de tiempo predeterminado. Al final de este período, el costo real incurrido puede ser diferente al costo estándar; Por lo tanto, puede surgir una 'varianza'. Las empresas con operaciones comerciales repetitivas pueden utilizar con éxito el costo estándar con operaciones comerciales repetitivas; Por lo tanto, este enfoque es muy adecuado para las organizaciones de fabricación.

Cómo establecer el costo estándar

Dos enfoques comunes utilizados para establecer costos estándar son,

- Uso de registros históricos pasados para estimar el uso de recursos

Los registros pasados proporcionan información útil sobre el comportamiento de costos; Por lo tanto, estos se pueden utilizar para obtener información sobre las estimaciones actuales. La información pasada sobre los costos se puede utilizar para proporcionar una base para los costos del período actual.

- Uso de estudios de ingeniería

Esto puede implicar un estudio detallado u observación de operaciones en términos de uso de material, mano de obra y equipo. El control más efectivo se logra mediante la identificación de estándares para cantidades de material, mano de obra y servicios que se utilizarán en una operación, en lugar de un costo total de producto total.

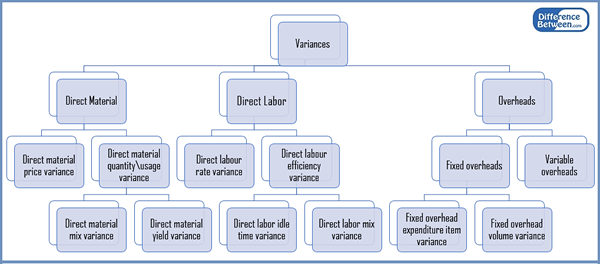

Figura 1: Clasificación de variaciones de costo estándar

El costo estándar proporciona una base informada para la asignación efectiva de costos y para evaluar el rendimiento de la producción. Una vez que se identifican los costos estándar con los costos y las variaciones reales, esta información se puede utilizar para tomar medidas correctivas para variaciones negativas y para fines de reducción de costos y mejoras futuras.

¿Cuál es la diferencia entre el costo inactivo y el costo estándar??

Costo inactivo frente al costo estándar | |

| El costo inactivo se refiere al beneficio olvidado debido a las interrupciones y paradas en el proceso de producción. | El costo estándar es un costo predeterminado o se estima para una unidad de un recurso. |

| Cálculo de variaciones | |

| Las variaciones de costo inactivo no se calculan por separado; Sin embargo, sus efectos se capturan en variaciones que calculan la eficiencia (E.gramo. Variación del tiempo de inactividad del trabajo). | Las variaciones se calculan para el costo estándar en comparación con los costos reales. |

| Varianza resultante | |

| El costo inactivo siempre da como resultado una varianza adversa ya que los recursos inactivos no traen beneficios económicos. | Las variaciones de costo estándar pueden ser favorables (el costo estándar excede el costo real) o adversas (el costo real excede el costo estándar |

Resumen - Costo inactivo frente al costo estándar

La diferencia entre el costo inactivo y el costo estándar es distinta donde el costo inactivo es el resultado de los partos de producción o las ineficiencias, mientras que los costos estándar se determinan al comienzo de un período contable y se comparan con los resultados reales al final del período. La relación entre el costo inactivo y el costo estándar es que los recursos inactivos impactan cada vez más las variaciones, ya que los costos inactivos reducen la eficiencia general. Si bien es útil, el costo estándar es una práctica costosa y que requiere mucho tiempo a menudo no asequible para las empresas más pequeñas. Además, esto rara vez es aplicable a otros tipos de organizaciones que no son empresas manufactureras.

Referencia:

1."Cuello de botella | Cuello de botella en la industria de la confección." Trabajo Estudio RSS. norte.pag., norte.d. Web. 13 de mar. 2017.

2."Establecer costos estándar: estándares ideales y prácticos." Detalles contables.comunicarse. norte.pag., norte.d. Web. 13 de mar. 2017.

3."Análisis de costo estándar y varianza." Contabilidad de la gestión RSS. norte.pag., norte.d. Web. 13 de mar. 2017.

4."Ventajas y desventajas del costo estándar." Contabilidad de gestión. norte.pag., norte.d. Web. 13 de mar. 2017.