Diferencia entre el estado de resultados y el estado de flujo de efectivo

Estado de resultados versus estado de flujo de efectivo

La diferencia clave entre el estado de resultados y el estado de flujo de efectivo es la base que se utiliza para preparar estos estados; Para el estado de resultados, es la base de acumulación, mientras que para el concepto de flujo de efectivo es mera base de efectivo. El estado de resultados y el estado de flujo de efectivo son dos tipos de estados financieros, preparados con el fin de transmitir información sobre el desempeño financiero, la posición y los cambios de una entidad comercial particular a una amplia gama de partes interesadas. El estado de resultados básicamente produce información sobre el desempeño financiero de una empresa durante un período específico, en términos de rentabilidad. Por lo tanto, el estado de resultados básicamente trata con dos elementos contables, yo.mi. ingresos y gastos. Por otro lado, el estado de flujo de efectivo presenta los movimientos en la posición financiera de un negocio. Por lo tanto, considera que los cambios ocurrieron en efectivo y saldos bancarios de una empresa durante un período particular. Ambas declaraciones deben prepararse de una manera obedeciendo los conceptos y estándares contables de una economía en particular en la que las empresas están operando.

¿Qué es el estado de resultados??

Esto se conoce alternativamente como declaración de ganancias y pérdidas, informe de ganancias, estado operativo, etc. Esta declaración básicamente enumera los ingresos y los gastos ocurridos en el pasado y representan las ganancias o pérdidas resultantes de una organización durante un período particular. El estado de resultados se prepara en función de la ecuación de contabilidad fundamental (i.mi. Ingresos = Ingresos - Gastos) y el resultado final de este informe determina la tasa de capital de los propietarios para ese período dado.

Leer más

¿Qué es el estado de flujo de efectivo??

El estado de flujo de efectivo también es un estado financiero importante que presenta los movimientos en los flujos de efectivo (entradas y salidas) de una entidad durante un período. Resume y luego exhibe cómo el efectivo y los saldos bancarios de una organización se mueven entre diferentes tipos de actividades que generan y usan efectivo. Estas actividades se identifican como actividades operativas, de inversión y financiamiento.

Leer más

Similitudes entre el estado de resultados y el estado de flujo de efectivo

Existen algunas similitudes entre el estado de resultados y el estado de flujo de efectivo.

• La información que contienen tanto los ingresos como los estados de flujo de efectivo son igualmente útiles para la toma de decisiones de inversión.

• Se puede utilizar información de ambas declaraciones para medir la efectividad del desempeño operativo de una organización.

• Tanto los estados consideran entradas y salidas, para el estado de resultados es de ingresos y para el estado de flujo de efectivo es efectivo y saldos bancarios.

¿Cuál es la diferencia entre el estado de resultados y el estado de flujo de efectivo??

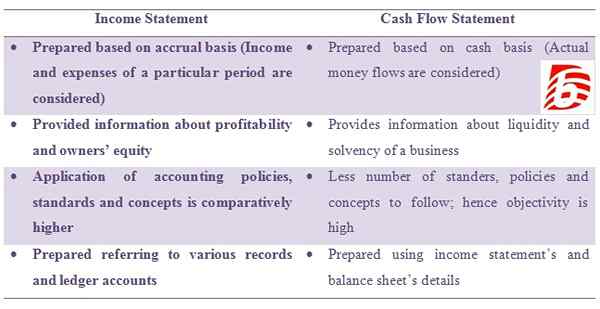

• El estado de resultados se prepara en función de la base de acumulación (se consideran los ingresos y los gastos de un período particular). El estado de flujo de efectivo se prepara en función de la base de efectivo (se consideran los flujos de dinero reales).

• El estado de resultados proporciona información sobre la rentabilidad y el patrimonio de los propietarios. El estado de flujo de efectivo proporciona información sobre liquidez y solvencia de una empresa.

• El estado de resultados es una aplicación de políticas contables, y los estándares y conceptos son relativamente más altos. El estado de flujo de efectivo tiene una menor cantidad de estándares, políticas y conceptos a seguir. Por lo tanto, su objetividad es alta.

• El estado de resultados se prepara en referencia a varios registros y cuentas de contabilidad. El estado de flujo de efectivo se prepara utilizando el estado de resultados y los detalles del balance general.

El estado de resultados y el estado de flujo de efectivo son dos estados financieros importantes utilizados por diferentes partes interesadas para tomar sus decisiones económicas. El estado de resultados registra los ingresos y los gastos de una empresa, mientras que el estado de flujo de efectivo registra los movimientos en efectivo y saldos bancarios durante un período específico.