Diferencia entre presupuesto incremental y cero basado en cero

Diferencia clave: presupuesto incremental versus cero basado en

El presupuesto es un ejercicio importante realizado por las organizaciones para ayudar a la planificación del futuro. El presupuesto proporciona una base para comparar los resultados, evaluar el rendimiento y tomar medidas correctivas para el futuro. Los presupuestos incrementales y basados en cero son dos métodos ampliamente utilizados para la preparación del presupuesto. La diferencia clave entre el presupuesto incremental y cero es que Si bien el presupuesto incremental agrega una asignación para los cambios en los ingresos y los costos para el próximo año al tomar el presupuesto del año actual/rendimiento real, el presupuesto basado en cero prepara el presupuesto para el próximo año desde cero al estimar todos los resultados que no tienen en cuenta el rendimiento actual.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el presupuesto incremental?

3. ¿Qué es un presupuesto basado en cero?

4. Comparación de lado a lado - Presupuesto incremental vs cero basado

5. Resumen

¿Qué es el presupuesto incremental??

Un presupuesto incremental es un presupuesto preparado utilizando el presupuesto del período anterior o el rendimiento real como base con cantidades incrementales agregadas para el nuevo presupuesto. La asignación de recursos se basa en asignaciones del año de contabilidad anterior. Aquí, la gerencia supone que los niveles de ingresos y costos incurridos durante el año en curso también se reflejarán durante el próximo año. En consecuencia, se asumirá que los ingresos y los costos incurridos durante el año en curso serán el punto de partida para las estimaciones del próximo año.

Según los resultados del año en curso, se agregará una asignación al presupuesto del próximo año que tiene en cuenta los posibles cambios en los precios de venta, los costos asociados y los efectos de la inflación (aumento general en los niveles de precios). Este es un proceso mucho menos lento y conveniente en comparación con el presupuesto basado en cero. Sin embargo, el presupuesto incremental se critica por una serie de limitaciones según lo siguiente. El principal inconveniente de este tipo de presupuesto es que lleva adelante las ineficiencias del año en curso al próximo año. Además,

- Dado que este método supone un ligero cambio en las asignaciones presupuestarias del período anterior, se supone que el método de trabajo seguirá siendo el mismo. Esto puede conducir a una falta de innovación y no hay incentivos para que los gerentes reduzcan el costo.

- El presupuesto incremental puede fomentar un mayor gasto para que el presupuesto se mantenga el próximo año

- El presupuesto incremental puede hacer que la gerencia conduzca a la 'holgura presupuestaria', por lo que los gerentes tienden a generar un menor crecimiento de los ingresos y un mayor crecimiento de gastos para obtener variaciones positivas

¿Qué es un presupuesto basado en cero??

El presupuesto basado en cero es un sistema de presupuesto en el que todos los ingresos y costos deben justificarse para cada nuevo año de contabilidad. El presupuesto basado en cero comienza desde una 'base cero' donde cada función dentro de una organización se analiza para sus respectivos ingresos y costos. Estos presupuestos pueden ser más altos o más bajos que el presupuesto del año anterior. El presupuesto basado en cero es ideal para compañías a pequeña escala debido a su atención detallada a los costos de recorte e invertir recursos escasos de manera efectiva.

El presupuesto basado en cero también ha ganado mucha popularidad durante los últimos tiempos debido a los cambios rápidos en el entorno empresarial y los mercados. El presupuesto incremental supone que el futuro será una continuación del pasado; Sin embargo, es cuestionable si esto es bastante preciso. Los pronósticos y los resultados del año prevaleciente pueden cambiar drásticamente durante el próximo año. Por lo tanto, los presupuestos basados en cero son preferidos por muchos gerentes para redactar presupuestos efectivos.

Este enfoque requiere que los gerentes proporcionen explicaciones y justifiquen todos los ingresos y costos para el próximo año; Por lo tanto, es un método muy económico. Los desechos se pueden eliminar identificando y descontinuando actividades de adición sin valor. Dado que se preparará un nuevo presupuesto cada año, responde mucho a los cambios en el entorno empresarial.

A pesar de las ventajas, los presupuestos de base cero son difíciles de preparar y que requieren mucho tiempo donde los gerentes superiores de todos los departamentos deben proporcionar explicaciones justifican todos los resultados esperados. Los presupuestos basados en cero también se critican por haber sido demasiado centrados en el corto plazo, lo que tienta a los gerentes a reducir costos que pueden afectar negativamente en el futuro.

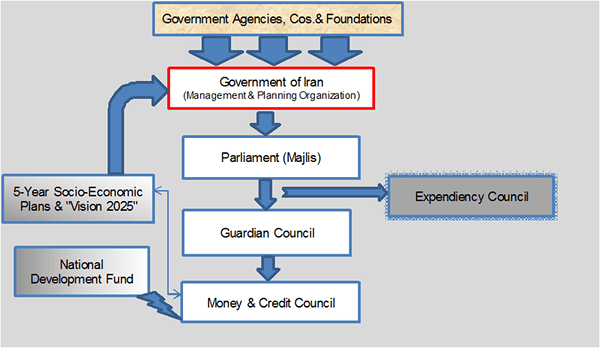

Figura 01: Proceso de presupuesto de Irán: los presupuestos son preparados por empresas y gobiernos

¿Cuál es la diferencia entre presupuesto incremental y cero??

Presupuesto incremental vs cero basado en cero | |

| El presupuesto incremental agrega una asignación para los cambios en los ingresos y los costos para el próximo año al tomar el presupuesto del año en curso/rendimiento real. | El presupuesto basado en cero considera los ingresos y los costos desde cero al estimar todos los resultados que no tienen en cuenta el rendimiento actual. |

| Sensibilidad | |

| El presupuesto incremental es menos sensible a las alteraciones del mercado. | El presupuesto basado en cero está mejor equipado para incorporar cambios en el mercado. |

| Tiempo y costo | |

| El presupuesto incremental es menos lento y rentable. | El presupuesto basado en cero consume mucho tiempo y es costoso debido a la necesidad de adoptar un enfoque detallado. |

Resumen - Presupuesto incremental vs cero basado en

La diferencia entre el presupuesto incremental y el presupuesto basado en cero depende de si la gerencia prefiere utilizar el presupuesto anterior como base para el nuevo presupuesto o prepararlo independientemente de los resultados pasados. Ambos sistemas tienen sus respectivas ventajas y desventajas. Independientemente del uso de un enfoque incremental o cero, si los ingresos y los costos se justifican efectivamente, los presupuestos pueden usarse para obtener resultados prometedores. El tipo de sistema de presupuesto para utilizar depende de la discreción de la gerencia, ya que los informes de presupuesto son documentos internos que no están regulados y regulados por los organismos contables.

Referencia:

1. "Ejemplos de presupuesto de base cero." Crón.comunicarse. Crón.com, 20 de septiembre. 2011. Web. 15 de mar. 2017.

2. “Presupuesto incremental: significado, ventajas y desventajas." Efinancemanagement. norte.pag., 23 de diciembre. 2016. Web. 15 de mar. 2017.

3. Pankajtpareek Sigue. “9159001 Presupuesto base cero A y presupuesto de rendimiento." LinkedIn Slideshare. norte.pag., 23 de agosto. 2009. Web. 15 de mar. 2017.

Imagen de cortesía:

1. "Proceso de presupuesto de Irán" por SSZ - Trabajo propio (CC BY -SA 3.0) a través de Commons Wikimedia