Diferencia entre la auditoría interna y externa

Diferencia de claves: auditoría interna vs externa

El proceso de auditoría es uno de los aspectos esenciales de una organización para su supervivencia y éxito a largo plazo. La junta directiva designa un comité de auditoría para revisar la efectividad del proceso de auditoría de la empresa. La auditoría interna y la auditoría externa son los dos componentes principales del proceso de auditoría. La diferencia clave entre la auditoría interna y externa es que La auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema interno de control y gestión de riesgos de una organización funcione de manera efectiva mientras La auditoría externa es una función independiente fuera de la organización que evalúa los aspectos financieros y de los riesgos asociados para cumplir con los requisitos de auditoría legal.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la auditoría interna?

3. ¿Qué es la auditoría externa?

4. Comparación de lado a lado: auditoría interna vs externa

5. Resumen

¿Qué es la auditoría interna??

La auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema de control interno y gestión de riesgos de una organización funcionan de manera efectiva. La función de auditoría interna está dirigida por el auditor interno que tiene experiencia financiera reciente y relevante. El auditor interno es designado por el comité de auditoría y el auditor interno es responsable de los miembros del comité de auditoría y debe informar los resultados de la auditoría de forma periódica. El comité de auditoría tiene los siguientes roles para realizar con respecto a la auditoría interna.

- Monitorear y revisar la efectividad de la función de auditoría interna de la empresa

- Asegúrese de que la función de auditoría interna tenga acceso a recursos financieros y de otro tipo adecuados para llevar a cabo sus funciones

- Asegúrese de que la función de auditoría interna tenga el soporte y el acceso a la información relevante de todas las partes de la organización para realizar una auditoría exitosa

- Informe a la Junta y haga las recomendaciones apropiadas sobre cómo mejorar el sistema de auditoría interna de la Compañía

- Considere la respuesta de la administración a cualquier recomendación clave de auditoría externa o interna

Si la empresa no tiene una función de auditoría interna (esto es posible en cierto tipo de empresas, especialmente en pequeñas empresas donde solo hay una función de auditoría externa), la necesidad de establecer una función de auditoría interna debe considerarse anualmente.

¿Qué es la auditoría externa??

La auditoría externa es una función independiente fuera de la organización que evalúa los aspectos financieros y asociados al riesgo para cumplir con los requisitos de auditoría legal. El papel principal de la auditoría externa es proporcionar una opinión si los estados financieros de la Compañía presentan una visión verdadera y justa y evaluar la efectividad de la función de auditoría interna. Por lo tanto, la función de auditoría interna es reemplazada por la función de auditoría externa. La función de auditoría externa es administrada por el auditor externo, designado por los accionistas de la Compañía. El comité de auditoría tiene el siguiente papel que realizar con respecto a la auditoría externa.

- Hacer recomendaciones a la Junta en relación con la cita, la eliminación y la reelección y del auditor externo

- Aprobar la remuneración y los términos de participación del auditor externo

- Monitorear y revisar la independencia, el rendimiento y la objetividad del auditor externo, e desarrollar e implementar políticas sobre la participación del auditor externo para suministrar servicios que no sean auditivos

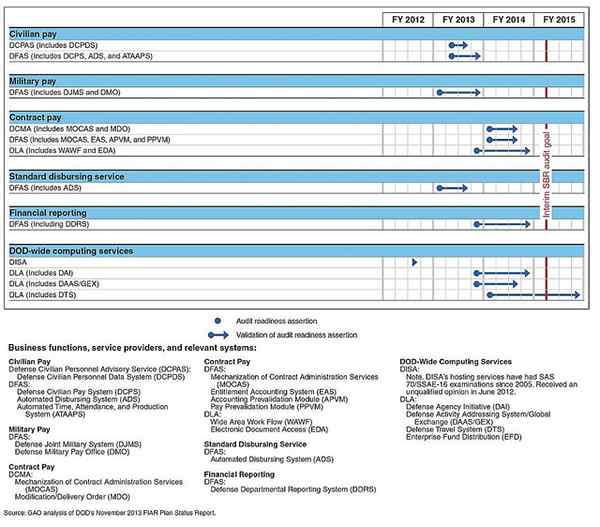

Figura 01: Plantilla de un plan de auditoría utilizado en el proceso de auditoría

¿Cuál es la diferencia entre la auditoría interna y la auditoría externa??

Auditoría interna vs auditoría externa | |

| La auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema de control interno y gestión de riesgos de una organización funcionan de manera efectiva. | La auditoría externa es una función independiente fuera de la organización que evalúa los aspectos financieros y de los riesgos asociados para cumplir con los requisitos de auditoría legal. |

| Responsabilidad principal | |

| La responsabilidad principal de la auditoría interna es revisar la efectividad del sistema de control interno. | Proporcionar una opinión si los estados financieros de la empresa presentan una visión verdadera y justa es la responsabilidad principal de la auditoría externa. |

| Requisito legal | |

| La disponibilidad de una función de auditoría interna no es obligatoria por ley. | Todas las empresas deben tener una función de auditoría externa como lo indican la ley. |

| Nombramiento de auditor | |

| El auditor interno es designado por el comité de auditoría. | Los accionistas designan al auditor externo. |

Resumen - Auditoría interna versus auditoría externa

La diferencia entre la auditoría interna y externa es distinta donde los empleados de la compañía realizan auditoría interna, mientras que una parte externa es realizada por una parte fuera de la organización. El comité de auditoría debe reunirse al menos dos veces al año para realizar su revisión sobre la efectividad de la función de auditoría interna y la junta directiva también debe revisar la efectividad del comité de auditoría anual. Dado que el auditor externo es designado por los accionistas y la función reemplaza a la auditoría interna, la auditoría externa se considera más creíble.

Referencia:

1."¿Cuál es la diferencia entre la auditoría interna y la auditoría externa?? norte.pag., norte.d. Web. 19 de mayo de 2017. .

2."¿Qué es la auditoría interna??"¿Qué es la auditoría interna?? | Sobre nosotros | IIA. norte.pag., norte.d. Web. 19 de mayo de 2017. .

3."Roles y responsabilidades de las empresas de auditoría externas."Chron.comunicarse. Crón.com, 26 oct. 2016. Web. 19 de mayo de 2017. .

Imagen de cortesía:

1. "Figura 5: Línea de tiempo para la validación de la preparación de auditoría para los controles del sistema operativo del proveedor del servicio DOD" por U ".S. Oficina de Responsabilidad del Gobierno u.S. (Gobierno trabaja) a través de Flickr