Diferencia entre la auditoría interna y el control interno

Diferencia de clave: auditoría interna versus control interno

La auditoría interna y el control interno son dos aspectos principales de cualquier tipo de organización. En general, estos dos términos a menudo se confunden y se usan indistintamente; Sin embargo, son diferentes entre sí. La diferencia clave entre la auditoría interna y el control interno es Esa auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema interno de control y gestión de riesgos de una organización funcione de manera efectiva mientras iEl control nternal es el sistema implementado por una empresa para garantizar la integridad de la información financiera y contable y que avanza para cumplir con su rentabilidad y objetivos operativos de manera exitosa.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la auditoría interna?

3. ¿Qué es el control interno?

4. Comparación de lado a lado: auditoría interna versus control interno

5. Resumen

¿Qué es la auditoría interna??

La auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema de control interno y gestión de riesgos de una empresa funcionan según lo previsto. El departamento de auditoría interna está dirigida por el auditor interno que debe tener experiencia financiera reciente y relevante. El auditor interno es designado por el Comité de Auditoría, que evaluará la efectividad del auditor interno y recibirá informes de auditoría de forma periódica. El comité de auditoría tiene los siguientes roles para realizar con respecto a la auditoría interna.

- Monitorear y revisar la efectividad de la función de auditoría interna de la empresa

- Asegúrese de que la función de auditoría interna tenga acceso a recursos financieros y de otro tipo adecuados para llevar a cabo sus funciones

- Asegúrese de que la función de auditoría interna tenga el soporte y el acceso a la información relevante de todas las partes de la organización para realizar una auditoría exitosa

- Informe a la Junta y haga las recomendaciones apropiadas sobre cómo mejorar el sistema de auditoría interna de la Compañía

- Considere la respuesta de la administración a cualquier recomendación clave de auditoría externa o interna

Si la empresa no tiene una función de auditoría interna (esto es posible en cierto tipo de empresas, especialmente en pequeñas empresas donde solo hay una función de auditoría externa), la necesidad de establecer una función de auditoría interna debe considerarse anualmente.

¿Qué es el control interno??

El control interno es el sistema implementado por una empresa para garantizar la integridad de la información financiera y contable y que la empresa esté progresando para cumplir con su rentabilidad y objetivos operativos de una manera exitosa. La razón principal por la que existen procedimientos de control interno es garantizar que se mitigen los riesgos que enfrenta la empresa. Incluso cuando hay un sistema de control interno eficiente, no hay garantía de que los riesgos se eliminarán por completo; Sin embargo, pueden controlarse de causar una destrucción notable para la empresa. Las medidas de control interno pueden tomar las siguientes formas.

- Segregación de deberes para dividir la responsabilidad de registrar, inspeccionar y auditar transacciones para evitar que un solo empleado cometiera un acto fraudulento

- Control de acceso a través de cerraduras de puerta (para acceso físico) y a través de contraseñas (para acceso en línea)

- Conciliaciones contables para garantizar que los saldos de las cuentas coincidan con los saldos mantenidos por otras entidades, incluidos proveedores, clientes e instituciones financieras

- Asignación de autoridad a gerentes específicos para autorizar transacciones de valor significativo

- Verificaciones independientes sobre el desempeño de los empleados, como la supervisión

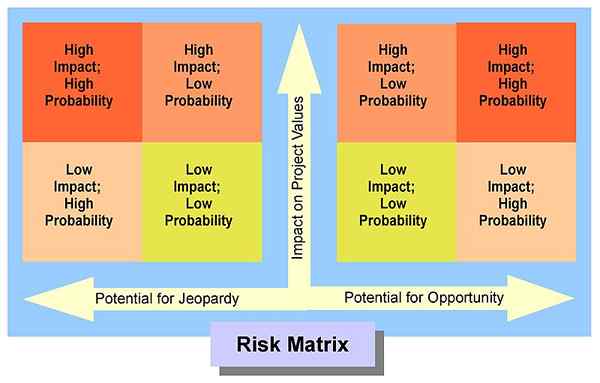

El tipo de control que debe implementarse para cada riesgo se decide en función de dos aspectos.

- Probabilidad/probabilidad de riesgo: posibilidad de que se materialice un riesgo

- Impacto del riesgo: tamaño de la pérdida financiera si el riesgo se materializa

Tanto la probabilidad como el impacto de un riesgo pueden ser altos, medianos o bajos. Para un riesgo con alta probabilidad e impacto, se deben implementar controles con alto efecto. Si no, estará expuesto a un alto riesgo de control.

Figura 01: La probabilidad y el impacto de un riesgo ayudan a la empresa a identificar el tipo de medida de control interno a usar

¿Cuál es la diferencia entre la auditoría interna y el control interno??

Auditoría interna vs control interno | |

| La auditoría interna es una función que proporciona garantía independiente y objetiva de que el sistema de control interno y gestión de riesgos de una organización funcionan de manera efectiva. | El control interno es el sistema implementado por una empresa para garantizar la integridad de la información financiera y contable y que la empresa esté progresando para cumplir con su rentabilidad y objetivos operativos de una manera exitosa. |

| Responsabilidad principal | |

| La responsabilidad principal de la auditoría interna es revisar la efectividad del sistema de control interno. | Asegurar que se estén vigentes procedimientos de control interno sólidos es la responsabilidad principal del sistema de control interno. |

| Naturaleza | |

| La auditoría interna es una medida preventiva. | El control interno es una medida de detective. |

Resumen - Auditoría interna versus control interno

La diferencia entre la auditoría interna y el control interno es distinta debido a su naturaleza y aplicabilidad. Mientras que mitigar los riesgos a través de los controles adecuados y garantizar que la empresa no se vea obstaculizada por lograr sus objetivos es el propósito del control interno; Inspeccionar si dichos controles funcionan según lo previsto es el objetivo de la auditoría interna. Varias empresas a gran escala como Enron y Lehman Brothers se han colapsado debido a que no tienen un sistema de control interno sólido y una función de auditoría interna efectiva.

Referencia:

1. Control interno. norte.pag., Web. 19 de mayo de 2017. .

2. "La diferencia entre auditorías internas y externas: preguntas y respuestas."Accountingtools. norte.pag., norte.d. Web. 21 de mayo de 2017. .

3. "Auditoría interna."Investopedia. norte.pag., 23 de noviembre. 2003. Web. 21 de mayo de 2017. .

Imagen de cortesía:

1. "Riskmatrix -RH" de Royhanney - Trabajo propio (CC por 3.0) a través de Commons Wikimedia