Diferencia entre inventario y activos

Inventario VS Activos

Los activos son los recursos propiedad de la compañía, y estos activos pueden clasificarse como activos fijos y activos corrientes. El inventario es un tipo específico de activo actual que se puede clasificar en materias primas, trabajo en progreso y productos terminados. Aunque ambos se clasifican como activos, se tratan de manera diferente en los estados financieros. Este artículo echa una mirada la diferencia entre activos e inventario.

¿Qué son los activos??

Los activos son los recursos de la Compañía, y se pueden clasificar como recursos financieros (capital, acciones), recursos físicos (edificios, muebles, máquinas y equipos), recursos humanos (empleados, ejecutivos, gerentes), etc.

Para fines contables, todos los recursos se han clasificado como activos fijos y activos corrientes.

Activos fijos

Los activos que se espera que tengan una vida útil de más de un año se consideran activos fijos.

Por ejemplo: activos tangibles -propertía, planta y equipo, muebles y accesorios, vehículos y maquinaria.

Activos intangibles: buena voluntad, propiedad intelectual, etc .

Según el marco de IASB, los requisitos básicos para los activos fijos que se registrarán en el estado financiero de la Compañía pueden indicarse de la siguiente manera:

• La posibilidad de tener entradas de beneficios económicos para la entidad.

• La fiabilidad del costo/valor medido del activo

El valor de los activos fijos se deprecia con el tiempo. Por lo tanto, el capital invertido para comprar los activos fijos no puede rectificarse en el futuro, lo que puede determinarse como un costo hundido.Al preparar los estados financieros, el valor en libros neto de los activos fijos se indica en el balance general.

Activos circulantes

Los activos que tienen la posibilidad de convertirse en efectivo dentro de un año pueden considerarse como activos actuales. Para EG: Inventario, cuentas por cobrar de cuentas, efectivo en efectivo, efectivo en el banco, gastos prepagos, etc.

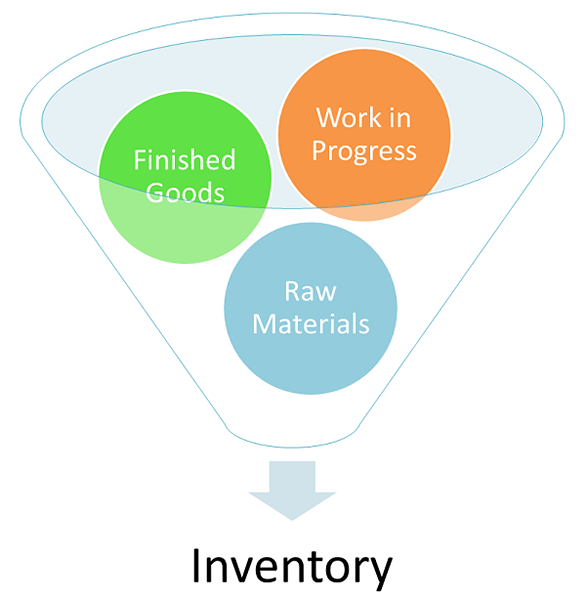

Que es el inventario?

El inventario se puede clasificar en tres categorías principales como materias primas, trabajo en progreso y productos terminados que se consideran activos actuales que pueden convertirse en efectivo dentro de un período más corto (menos de un año). La facturación del inventario representa una de las principales fuentes de generación de ingresos y ganancias para los accionistas de la compañía y los propietarios. Por lo tanto, al preparar los estados financieros, el inventario se indica en el balance general, bajo el encabezado de los activos actuales.

El factor clave con respecto a los activos fijos es que se han adquirido para la producción y, por lo tanto, no están retenidos para reventa. Los activos que se mantienen para la reventa deben contabilizar los activos subterráneos en lugar de los activos fijos. Entonces, por ejemplo, si una empresa se involucra en el negocio del automóvil, el costo de los vehículos debe contabilizarse bajo los activos actuales - inventario a medida que se mantiene con el propósito de revender. Sin embargo, cualquier vehículo que no sea los que tienen el propósito de revender deben clasificarse bajo activos fijos, como camiones de reparto y vehículos de empleados.

Fotos de: Peter Baskerville (CC By-SA 2.0), State Farm (CC por 2.0)

Otras lecturas:

- Diferencia entre la equidad y los activos

- Diferencia entre capital y activo

- Diferencia entre pasivo y activo

- Diferencia entre inventario y stock