Diferencia entre beta apalancada y sin llorar

Apalancado vs beta sin vergüenza

Dado que la versión beta apalancada y la versión beta sin vergüenza son medidas de volatilidad utilizadas para analizar el riesgo en las carteras de inversión, en el análisis financiero, es necesario saber la diferencia entre beta apalancada y no apalancada para decidir qué medida usar en su análisis. Beta mide el riesgo sistemático que no se puede diversificar. Beta muestra la sensibilidad del rendimiento de un fondo, seguridad o cartera en relación con el mercado en su conjunto. Beta es una medida relativa, utilizada para la comparación y no muestra el comportamiento individual de una seguridad. Beta permite al inversor determinar el rendimiento de una acción en comparación con el rendimiento de todo el mercado. Hay dos tipos de medidas beta; beta apalancada y sin vergüenza. El siguiente artículo analiza más de cerca ambos y destaca las similitudes y diferencias entre la beta apalancada y sin vergüenza.

¿Qué está apalancada beta??

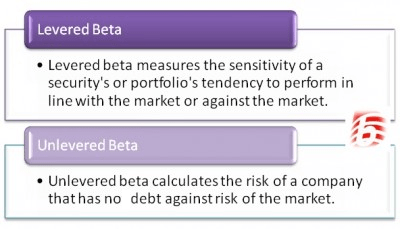

Beta apalancada mide la sensibilidad de la tendencia de una seguridad o cartera de funcionar en línea con el mercado o en contra del mercado. Beta apalancada incluye las deudas de la compañía en el cálculo. Una beta apalancada con un valor positivo muestra que el valor de la seguridad funcionará con el mercado y una beta apalancada con un valor negativo significa que el valor de la seguridad funcionará contra el mercado. Una beta apalancada de cero muestra que la seguridad no tiene correlación para el mercado. Beta apalancada toma en cuenta la deuda de la Compañía, lo que generalmente resulta en un valor beta más cercano a cero (mostrando una menor volatilidad) debido a las ventajas fiscales. Determinar la beta apalancada de una acción ayuda al inversor a decidir y determinar el curso de acción correcto para mejorar la rentabilidad. Cuando el rendimiento de la seguridad está en línea con el mercado, el inversor debe invertir cuando el mercado está funcionando bien. Cuando el rendimiento de la seguridad está en el mercado, es mejor que el inversor invertirá cuando el rendimiento del mercado es pobre.

Que es beta sin vergüenza?

La versión beta sin verificar también mide el rendimiento de una seguridad en relación con los movimientos del mercado. Sin embargo, a diferencia del cálculo beta, la beta sin vergüenza calcula el riesgo de una empresa que no tiene deuda contra el riesgo del mercado. El cálculo beta sin verificar elimina el factor de deuda al llegar a la cifra beta. Como el efecto del apalancamiento se elimina de la cifra beta de cálculo derivada, se dice que es más preciso. La beta sin verificar se calcula mediante la fórmula:

Beta no válido = bl / [1 + (1 - tc) × (d / e)]

La versión beta apalancada de la compañía se divide por [1 + (1 - TC) × (d/e)] para obtener la beta no apilada. Aquí, BL denota la beta apalancada, TC denota la tasa impositiva y D/E es la relación deuda/capital de la Compañía.

¿Cuál es la diferencia entre beta apalancada y sin apalancamiento??

Beta es una métrica importante en la gestión financiera que ofrece a los inversores una idea de la volatilidad de una acción contra el mercado. Beta mide el riesgo sistemático que prevalece en todo el mercado, la economía y la industria y no se puede diversificar. El cálculo del valor beta ofrece a los inversores información adicional necesaria para tomar decisiones de inversión. Dos tipos de beta incluyen beta apalancada y sin extensión. Beta apalancada toma en cuenta la deuda de la compañía, mientras que la beta sin verificar no tiene en cuenta la deuda en poder de la empresa. De los dos, se dice que la beta apalancada es más precisa y realista a medida que se tiene en cuenta la deuda de la compañía.

Resumen:

Apalancado vs beta sin vergüenza

• En el análisis financiero, Beta es una medida de volatilidad utilizada para analizar el riesgo en las carteras de inversión. Beta mide el riesgo sistemático que no se puede diversificar.

• Beta apalancada tiene en cuenta la deuda de la Compañía, lo que generalmente resulta en un valor beta más cercano a cero debido a las ventajas fiscales.

• La versión beta sin vergüenza también mide el rendimiento de una seguridad en relación con los movimientos del mercado. Sin embargo, a diferencia del cálculo beta, la beta sin vergüenza calcula el riesgo de una empresa que no tiene deuda contra el riesgo del mercado.

• La beta no válida se calcula dividiendo la beta apalancada por [1 + (1 - TC) × (d/e)] para obtener la beta no apilada. Aquí, TC denota la tasa impositiva y D/E es la relación deuda/capital de la Compañía.

• De los dos tipos de cálculos beta, se dice que la beta apalancada es más precisa y realista a medida que se tiene en cuenta la deuda de la compañía.