Diferencia entre el costo marginal y el costo diferencial

Diferencia clave: costo marginal frente a costeos diferenciales

La diferencia clave entre el costo marginal y el costo diferencial es que El costo marginal considera el cambio en los costos para producir una unidad adicional de producción mientras El costo diferencial es la diferencia entre el costo de dos decisiones alternativas, o de un cambio en los niveles de producción. Tanto el costo marginal como el costo diferencial son dos conceptos clave en la contabilidad de gestión que se consideran ampliamente en la toma de decisiones al considerar los ingresos ganados y los costos resultantes de un escenario determinado.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el costo marginal?

3. ¿Qué es el costo diferencial?

4. Comparación de lado a lado: costo marginal versus costo diferencial

5. Resumen

¿Qué es el costo marginal??

El costo marginal es la investigación de los costos de un cambio marginal (pequeño) en la producción de bienes o una unidad de producción adicional. Esta es una importante herramienta de toma de decisiones que las empresas pueden usar para decidir cómo asignar recursos escasos para minimizar los costos y maximizar las ganancias. El costo marginal se calcula como,

Costo marginal = Cambio en el costo total/cambio en la producción

Para tomar decisiones efectivas, el costo marginal debe compararse con los ingresos marginales (aumento de los ingresos de unidades adicionales)

mi.gramo. GNL es un fabricante de zapatos que produce 60 pares de zapatos a un costo de $ 55,700. El costo por par de zapatos es de $ 928. El precio de venta de un par de zapatos es de $ 1,500, por lo que el ingreso total es de $ 90,000. Si GNL produce un par de zapatos adicionales, los ingresos serán de $ 91,500 y el costo total será de $ 57,000.

Ingresos marginales = $ 91,500- $ 90,000 = $ 1,500

Costo marginal = $ 57,000- $ 55700 = $ 1,300

Lo anterior da como resultado un cambio en el beneficio neto de $ 200 ($ 1,500- $ 1,300)

El costo marginal ayuda a las empresas a decidir si es beneficioso o no para producir unidades adicionales. Aumentar la producción por sí sola no es ventajoso si los precios de venta no se pueden mantener. Por lo tanto, el costo marginal respalda al negocio para identificar el nivel óptimo de producción.

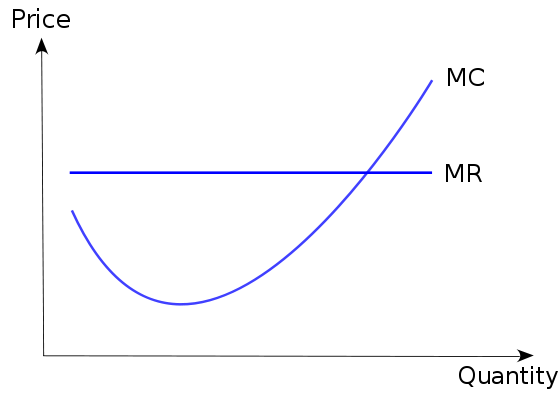

Figura 01: Gráfico de costo marginal

¿Qué es el costo diferencial??

El costo diferencial es la diferencia entre el costo de dos decisiones alternativas, o de un cambio en los niveles de producción. El concepto se utiliza cuando hay múltiples opciones posibles para perseguir, y se debe elegir para seleccionar una opción y soltar las otras.

mi.gramo. 1. Decisión entre dos alternativas

ABV Company es un negocio minorista de ropa que experimenta un aumento significativo en las ventas durante los tiempos estacionales. ABV desea renovar la tienda y aumentar el espacio de estacionamiento antes del próximo horario de temporada, sin embargo, no tienen capital suficiente para llevar a cabo ambas opciones. El costo de la renovación se estima en $ 500,750, mientras que el costo de aumentar el espacio de estacionamiento se estima en $ 840,600. Por lo tanto, el costo diferencial entre las dos alternativas es de $ 339,850.

El uso de un costo diferencial para evaluar entre dos opciones solo proporciona un análisis financiero y no debe usarse como criterios de toma de decisiones. En el ejemplo anterior, suponga que los clientes mayoritarios de ABV han estado dando comentarios de que la tienda no tiene espacio de estacionamiento adecuado. En ese caso, invertir en la expansión del espacio de estacionamiento es la alternativa que será beneficiosa a largo plazo a pesar de que la renovación es la alternativa menos costosa. En otras palabras, las empresas siempre deben considerar el "costo de oportunidad" (beneficio de la siguiente mejor alternativa) antes de seleccionar una alternativa.

mi.gramo. 2. Cambio en el nivel de salida

JIH opera una planta de fabricación que puede producir 50,000 unidades a un costo de $ 250,000 o 90,000 unidades a un costo de $ 410,000. El costo diferencial para 40,000 unidades adicionales es de $ 160,000

'Costo hundido' y 'costo comprometido' son dos conceptos de costos que se vuelven importantes en el costo diferencial. Estos dos tipos de costos están excluidos de las decisiones de costos diferenciales, ya que ya están incurridos o la empresa tiene la obligación de incurrir, por lo que no afecten una nueva decisión.

Costo hundido

Los costos hundidos ya están incurridos y no se pueden recuperar, por lo que son irrelevantes para tomar una nueva decisión. En E.gramo. 2, suponga que JIH incurrió en un costo fijo de $ 450,300. Este es un costo hundido que no tiene ningún impacto independientemente de si JIH produce 50,000 o 90,000 unidades.

Costo comprometido

El costo comprometido es la obligación de incurrir en un costo que no se puede alterar.

¿Cuál es la diferencia entre el costo marginal y el costo diferencial??

Costeo marginal frente a costos diferenciales | |

| El costo marginal considera el cambio en los costos para producir una unidad adicional de producción | El costo diferencial es la diferencia entre el costo de dos decisiones alternativas, o de un cambio en los niveles de producción. |

| Objetivo | |

| El propósito del costo marginal es evaluar si es beneficioso producir una unidad adicional/pequeño número de unidades adicionales. | El propósito del costo diferencial es evaluar la opción más adecuada entre las alternativas. |

| Criterios de comparación | |

| El costo marginal se compara con los ingresos marginales para calcular el impacto de una decisión. | Se comparan los costos de dos escenarios y se selecciona la alternativa menos costosa. |

Resumen - Costo marginal versus costo diferencial

La diferencia entre el costo marginal y el costo diferencial depende predominantemente de la naturaleza de la toma de decisiones requerida. El costo marginal se utiliza para la toma de decisiones en caso de la necesidad de evaluar un cambio en el nivel de producción, mientras que el costo diferencial se utiliza para evaluar los efectos de dos o más alternativas. Estos dos conceptos se utilizan para una mejor toma de decisiones mediante la asignación de recursos escasos de manera eficiente.

Referencias:

1. “Análisis marginal en economía: definición, fórmula y ejemplos - transcripción de videos y lecciones." Estudiar.comunicarse. norte.pag., norte.d. Web. 27 mar. 2017.

2. "Puntos de equilibrio e ingresos marginales."Chron.comunicarse. Crón.com, 19 de mayo de 2013. Web. 27 mar. 2017.

3. "¿Qué es un costo diferencial?? - preguntas y respuestas."Accountingtools. norte.pag., norte.d. Web. 04 abril. 2017.

4. “Costos de toma de decisiones, costos hundidos y costos comprometidos - Entrenador de contabilidad universitaria."Costos de toma de decisiones, costos hundidos y costos comprometidos - Entrenador de contabilidad universitaria. norte.pag., norte.d. Web. 04 abril. 2017.

Imagen de cortesía:

1. "Costcurve - Costo marginal 2" por CostCurve _ -_ marginal_cost_2.PNG: Usuario: pisoteado, usuario: Jarry1250.Trabajo derivado: Jarry1250 (charla) - CostCurve _ -_ marginal_cost_2.PNG (CC BY-SA 3.0) a través de Commons Wikimedia