Diferencia entre el presupuesto maestro y el presupuesto en efectivo

Diferencia clave: presupuesto maestro frente al presupuesto en efectivo

La diferencia clave entre el presupuesto maestro y el presupuesto en efectivo es que El presupuesto maestro es un pronóstico financiero que consiste en todos los ingresos y gastos, mientras que el presupuesto de efectivo registra los resultados predichos de entradas y salidas de efectivo para el período contable. Por lo tanto, el presupuesto en efectivo se convierte en un componente en el presupuesto maestro. Los presupuestos se utilizan como un criterio principal para estimar, así como para controlar el rendimiento; Por lo tanto, se consideran vitales para el éxito organizacional.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el presupuesto maestro?

3. ¿Qué es el presupuesto en efectivo?

4. Comparación de lado a lado - Presupuesto maestro frente al presupuesto de efectivo

5. Resumen

¿Qué es el presupuesto maestro??

El presupuesto maestro es un pronóstico financiero de todos los elementos en el negocio para el año contable preparado al agregar otros presupuestos funcionales. Estos diferentes presupuestos están interrelacionados de naturaleza y proporcionan colectivamente estimaciones contables para el próximo período financiero. Los presupuestos individuales serán preparados por cada departamento y el resultado neto se registrará en el presupuesto maestro.

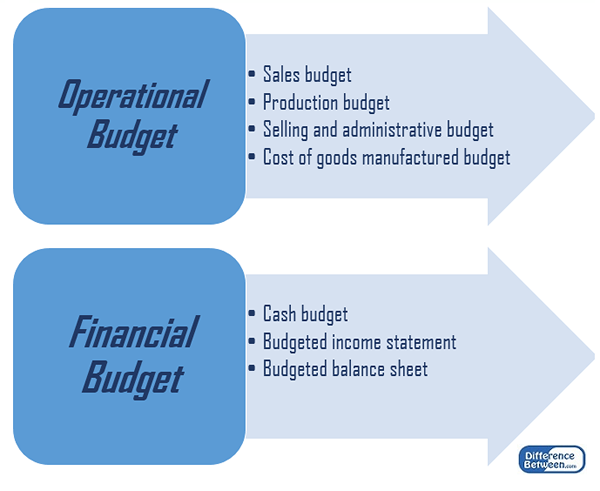

Hay dos componentes principales en el presupuesto maestro, a saber, el presupuesto operativo y el presupuesto financiero.

Figura 1: Componentes del presupuesto maestro

Como un texto explicativo, que incluye una explicación de la dirección estratégica de la compañía, el papel que desempeñará el presupuesto maestro en el logro de los objetivos de la empresa y las acciones de gestión destinadas a alcanzar dichos objetivos generalmente se proporcionan. Los presupuestos maestros generalmente se presentan en formatos mensuales o trimestrales para todo el año financiero. También se pueden presentar varios otros documentos junto con el presupuesto maestro para ayudar a la toma de decisiones informadas. Un documento que consiste en relaciones financieras clave calculadas en función de la información se incluye en el presupuesto. Estas proporciones ayudarán a comprender si el presupuesto maestro se ha preparado de manera realista en función de los resultados pasados reales.

La preparación del presupuesto maestro requiere aportes de personal de todos los departamentos de la organización. Existe una tendencia a los gerentes departamentales a sobreestimar el gasto y subestimar los ingresos para lograr el presupuesto fácilmente. Además, dado que los entornos empresariales cambian constantemente, los presupuestos a menudo son criticados como demasiado rígidos para adherirse a.

¿Qué es el presupuesto en efectivo??

Proyectos de presupuesto de efectivo Las entradas y salidas de efectivo esperadas del negocio para el próximo año. El objetivo principal de este presupuesto es garantizar que la liquidez suficiente esté garantizada para el período. Si una empresa no tiene suficiente liquidez para operar, debe recaudar más capital emitiendo acciones o tomando deudas.

El pronóstico del flujo de efectivo neto se calculará como la diferencia entre las entradas de efectivo y las salidas. Si hay un flujo de efectivo negativo, esto proyectará que la compañía es probable que experimente dificultades para ejecutar operaciones de rutina en cierto punto. Algunos de los factores que contribuyen a tal situación pueden ser,

- Cuentas por cobrar que toman un período de tiempo aumentado para liquidar debido a los monies

- La Compañía está liquidando cuentas por pagar mucho antes del período de crédito otorgado por ellos

- Hay una serie de activos inactivos que no generan actividad económica

Al proporcionar soluciones para minimizar el impacto negativo de la situación anterior, se puede mejorar la situación del flujo de efectivo de la empresa.

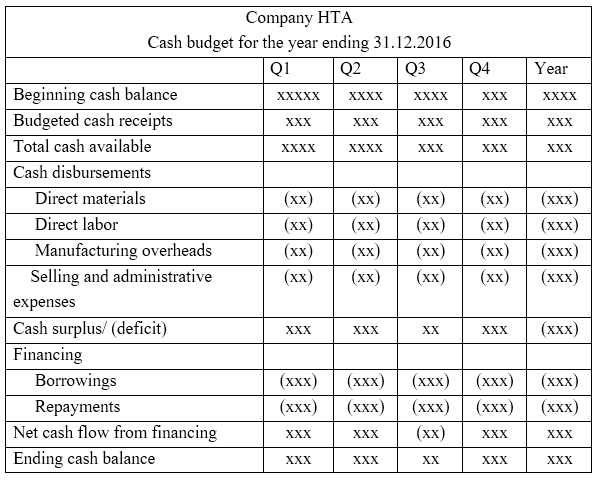

A continuación se muestra el formato de un presupuesto en efectivo.

¿Cuál es la diferencia entre el presupuesto maestro y el presupuesto en efectivo??

Presupuesto maestro versus presupuesto en efectivo | |

| El presupuesto maestro es un pronóstico financiero que consiste en todos los ingresos y gastos. | Registros del presupuesto de efectivo Los resultados estimados de las entradas y salidas de efectivo para el período contable. |

| Componentes | |

| El presupuesto maestro es una colección de muchos sub-presupuestos. | El presupuesto en efectivo es un componente del presupuesto maestro. |

| Resultado neto | |

| El resultado neto del presupuesto maestro se conoce como beneficio neto o pérdida neta. | El resultado neto del presupuesto en efectivo se conoce como excedente o déficit. |

Resumen - Presupuesto maestro versus presupuesto en efectivo

La diferencia entre el presupuesto maestro y el presupuesto en efectivo depende principalmente del propósito de que estén preparados para. El presupuesto preparado por la fusión de todos los sub-presupuestos se conoce como el presupuesto maestro, mientras que el presupuesto que incluye pronósticos de entradas y salidas de efectivo se conoce como el presupuesto de efectivo. Si los presupuestos se usan de manera efectiva, pueden permitir una gama más amplia de beneficios, incluido el crecimiento de los ingresos y el control efectivo de los costos.

Referencias:

1."Presupuesto maestro."Accountingtools. norte.pag., norte.d. Web. 26 Mar. 2017.

2.Jan, Irfanullah. "Presupuesto maestro."Introducción del presupuesto maestro | Componentes | Contabilidad de gestión. norte.pag., norte.d. Web. 26 Mar. 2017.

3."Presupuesto en efectivo."Investopedia. norte.pag., 22 de mayo de 2015. Web. 27 mar. 2017.

4.Newman, Pam. “7 formas de mejorar la liquidez." Emprendedor. norte.pag., 29 de noviembre. 2007. Web. 27 mar. 2017.

5.Jan, Irfanullah. "Presupuesto en efectivo."Presupuesto en efectivo | Formato | Ejemplo | Presupuesto maestro. norte.pag., norte.d. Web. 27 mar. 2017.