Diferencia entre el presupuesto maestro y el presupuesto flexible

Diferencia clave: presupuesto maestro frente al presupuesto flexible

La diferencia clave entre el presupuesto maestro y el presupuesto flexible es que El presupuesto maestro es un pronóstico financiero que contiene todos los ingresos y costos presupuestados para el próximo año de contabilidad mientras El presupuesto flexible es un presupuesto que se ajusta al incorporar los cambios en el número de unidades producidas. Ambos presupuestos se consideran hitos importantes en el proceso de control presupuestario. Están equipados con una serie de usos, como control de costos y medición de rendimiento.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el presupuesto maestro?

3. ¿Qué es el presupuesto flexible?

4. Comparación de lado a lado - Presupuesto maestro versus presupuesto flexible

5. Resumen

¿Qué es un presupuesto maestro??

El presupuesto maestro es un pronóstico financiero de todos los elementos en el negocio para el año financiero preparado al combinar muchos presupuestos funcionales, como presupuesto de ventas, presupuesto de compras, etc. Estos diferentes presupuestos están interconectados y proporcionan colectivamente estimaciones contables para el próximo período financiero. Los presupuestos individuales serán preparados por cada departamento, y el resultado neto se reflejará en el presupuesto maestro.

El presupuesto maestro tiene dos componentes principales: presupuesto operativo y presupuesto financiero.

Figura 1: Componentes del presupuesto maestro

Presupuesto operativo

Los presupuestos operativos preparan pronósticos para aspectos rutinarios como ingresos y gastos. Si bien se presupuestan anualmente, los presupuestos operativos generalmente se dividen en períodos de informes más pequeños, como semanales o mensuales

Tipos de presupuestos operativos

- Presupuesto de ventas

- Presupuesto de produccion

- Presupuesto administrativo y de venta

- Costo de los bienes Presupuesto fabricado

Presupuesto financiero

El presupuesto financiero describe cómo la empresa gana y gasta fondos a nivel corporativo. Esto incluye el gasto de capital (fondos asignados para adquirir y mantener activos fijos) y pronósticos de ingresos de la actividad comercial central.

Tipos de presupuestos financieros

- Presupuesto en efectivo

- Estado de resultados presupuestado

- Balance general presupuestado

Por lo general, se proporciona un texto explicativo que incluye una explicación de la dirección estratégica de la compañía, el papel que desempeñará el presupuesto maestro en el logro de la empresa, los objetivos y las acciones de gestión destinadas a alcanzar dichos objetivos. Los presupuestos maestros generalmente se presentan en formatos mensuales o trimestrales, durante todo el año financiero. También se pueden presentar varios otros documentos junto con el presupuesto maestro para ayudar a la toma de decisiones informadas. Un documento que consiste en relaciones financieras clave calculadas en función de la información se incluye en el presupuesto. Estas proporciones ayudarán a comprender si el presupuesto maestro se ha preparado de manera realista en función de los resultados pasados reales.

La preparación del presupuesto maestro requiere aportes de personal de todos los departamentos de la organización. Existe una tendencia a los gerentes departamentales a sobreestimar el gasto y subestimar los ingresos para lograr el presupuesto fácilmente. Además, dado que los entornos empresariales cambian constantemente, los presupuestos a menudo son criticados como demasiado rígidos para adherirse a.

¿Qué es un presupuesto flexible??

Un presupuesto flexible es un presupuesto que se ajusta o se flexiona para los cambios en el nivel de actividad. A diferencia de un presupuesto estático, que se prepara para un solo nivel de actividad, un presupuesto flexible es más sofisticado y útil. Aquí, independientemente del volumen de producción presupuestado, los ingresos y los costos se compararán con los resultados ajustados con el volumen real.

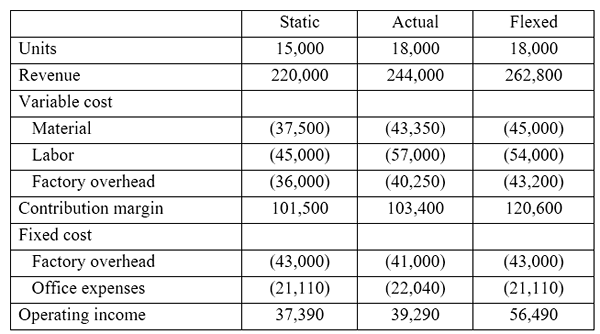

mi.gramo. ABC Company incurrió en los siguientes costos.

Precio de venta por unidad = $ 14.6, costo de material por unidad = $ 2.50, costo laboral por unidad = $ 3, sobrecarga de fábrica por unidad = $ 2.4

ABC planeó vender 15,000 unidades para el mes de marzo; Sin embargo, logró vender 18,000 unidades. Por lo tanto, la gerencia decidió flexionar el presupuesto estático para el nivel de actividad de 18,000.

Los presupuestos flexibles no son rígidos como presupuestos estáticos; Por lo tanto, son una herramienta apropiada para la medición del rendimiento para evaluar el rendimiento de los gerentes. Si el volumen es fijo, los gerentes pueden afirmar que las previsiones de demanda y costos cambiaron significativamente desde los niveles presupuestados y no pudieron lograr el presupuesto. Con un presupuesto flexible, tales situaciones rara vez ocurrirán. Los presupuestos flexibles son los más apropiados para las organizaciones que operan con una estructura de costos variable aumentada donde los costos se asocian principalmente con el nivel de actividad. Por otro lado, los presupuestos flexibles requieren mucho tiempo y requieren más planificación debido a las alteraciones en los niveles de actividad.

¿Cuál es la diferencia entre el presupuesto maestro y el presupuesto flexible??

Presupuesto maestro versus presupuesto flexible | |

| El presupuesto maestro es un pronóstico financiero que contiene todos los ingresos y costos presupuestados para el próximo año de contabilidad. | El presupuesto flexible se ajusta incorporando los cambios en el nivel de actividad. |

| Objetivo | |

| El propósito del presupuesto maestro es fusionar muchos sub-presupuestos en uno solo. | El propósito del presupuesto flexible es permitir mejores comparaciones con los resultados reales evaluándolos contra el nivel de actividad real |

| Nivel de actividad | |

| El presupuesto maestro está preparado para un solo nivel de actividad, ya que es un presupuesto estático. | El presupuesto flexible se puede preparar para múltiples niveles de actividad. |

Resumen - Presupuesto maestro versus presupuesto flexible

La diferencia entre el presupuesto maestro y el presupuesto flexible depende principalmente del propósito para el que estén preparados. El presupuesto preparado al amalgamando todos los sub-presupuestos se conoce como el presupuesto maestro, mientras que el presupuesto preparado es para diferentes niveles de actividad se conoce como el presupuesto flexible. Si los presupuestos se utilizan de manera efectiva, permiten una gama más amplia de beneficios, incluido el crecimiento de los ingresos y el control efectivo de los costos. Los presupuestos flexibles son particularmente útiles para las organizaciones que tienen estructuras de costos variables.

Referencia:

1. Jan, Irfanullah. "Presupuesto maestro."Introducción del presupuesto maestro | Componentes | Contabilidad de gestión. norte.pag., norte.d. Web. 27 mar. 2017.

2. “5 tipos de presupuestos para empresas."El tonto tonto. norte.pag., norte.d. Web. 27 mar. 2017.

3. "Presupuesto flexible."Accountingtools. norte.pag., norte.d. Web. 27 mar. 2017.

4. “6 Ventajas y desventajas del presupuesto flexible." Conectanos. norte.pag., 13 de enero. 2017. Web. 27 mar. 2017.