Diferencia entre materialidad y materialidad de rendimiento

Diferencia clave: materialidad vs materialidad de rendimiento

Según la Política de Servicios de Auditoría y Aseguramiento (AASP), el concepto de materialidad es aplicado por el auditor al planificar y realizar la auditoría ya que el auditor tiene que proporcionar una opinión sobre si los estados financieros son materialmente correctos. La diferencia clave entre la materialidad y la materialidad de rendimiento es que La materialidad se refiere al estado donde la información financiera tiene la capacidad de afectar las decisiones económicas de los usuarios si se indica, omita o no alguna información mientras La materialidad de rendimiento se refiere a la cantidad de variación que puede existir en cuentas financieras individuales debido a errores y omisiones sin afectar la opinión del auditor con respecto a la objetividad de los estados financieros.

CONTENIDO

1. Descripción general y diferencia de claves

2. Que es la materialidad

3. ¿Qué es la materialidad de rendimiento?

4. Comparación de lado a lado: materialidad vs materialidad de rendimiento

5. Resumen

Que es la materialidad?

En el contexto de la auditoría, la materialidad se refiere al estado donde la información financiera tiene la capacidad de afectar las decisiones económicas de los usuarios o el cumplimiento de la responsabilidad por parte de la gerencia o aquellos que se le cobran de gobernanza si la parte de la información se expresa, omite o no divulga. Determinar la materialidad de los estados financieros en su conjunto es un objetivo principal de la estrategia de auditoría general.

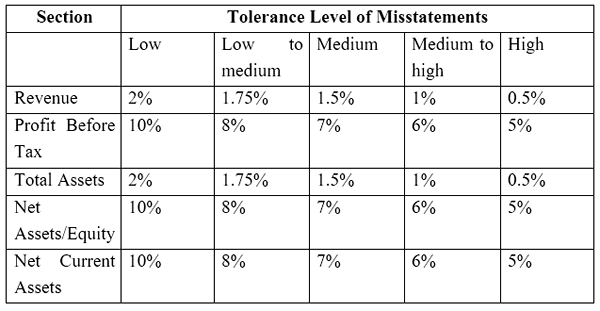

Los principales usuarios de los estados financieros y el tipo de información que los auditores deben considerar las decisiones económicas para decidir al decidir el nivel de materialidad. Los riesgos a los que está expuesto la empresa también son importantes a considerar al evaluar los mismos. La Política de Servicios de Auditoría y Aseguramiento (AASP) ha determinado el nivel de tolerancia de las declaraciones erróneas para las secciones principales en los estados financieros.

La materialidad general se basa en las necesidades y expectativas de los usuarios de información financiera (debería ser un grupo de usuarios; el posible efecto de las declaraciones erróneas en usuarios individuales específicos no se considera), no los del auditor basado en el riesgo de auditoría.

Figura 01: los auditores evalúan si los estados financieros presentan una visión verdadera y justa

¿Qué es la materialidad de rendimiento??

La Política de Servicios de Auditoría y Aseguramiento (AASP) define la materialidad de rendimiento como "el monto o los montos determinados por el auditor, en función del nivel de riesgo evaluado a nivel de estado financiero, que es menor que la materialidad para los estados financieros en su conjunto. La cantidad de materialidad de rendimiento se considera necesaria para reducir a un nivel apropiadamente bajo la probabilidad de que el agregado de declaraciones erróneas no detectadas y no detectadas sea mayor que la materialidad."

En otras palabras, esto se refiere a la cantidad de variación que puede existir en cuentas financieras individuales debido a errores y omisiones sin afectar la opinión del auditor con respecto a la objetividad de los estados financieros. La materialidad de rendimiento no tiene que establecerse para todas las cuentas individuales, ya que esto se puede hacer para un conjunto seleccionado de cuentas o para una clase particular de cuentas. La determinación de la materialidad del rendimiento se realiza con el fin de evaluar el riesgo de auditoría.

mi.gramo. ABC Ltd. es una organización minorista que realiza muchas compras de crédito y posee grandes cantidades de inventario. Dado que el inventario y los acreedores ascienden a una parte significativa de su negocio, ABC Ltd mantiene una materialidad de rendimiento del 2% para las cuentas de inventario y acreedores.

¿Cuál es la diferencia entre materialidad y materialidad de rendimiento??

Materialidad vs materialidad de rendimiento | |

| La materialidad se refiere al estado donde la información financiera tiene la capacidad de afectar las decisiones económicas de los usuarios o el cumplimiento de la responsabilidad por parte de la gerencia o aquellos acusados de gobernanza si alguna información está incorrecta, omitida o no divulgada. | La materialidad de rendimiento es la cantidad de variación que puede existir en cuentas financieras individuales debido a errores y omisiones sin afectar la opinión del auditor con respecto a la objetividad de los estados financieros. |

| Alcance | |

| El nivel de materialidad se basa en las necesidades y expectativas de los usuarios de información financiera. | El nivel de materialidad de rendimiento se basa en la evaluación del riesgo de auditoría. |

| Naturaleza | |

| La materialidad es un concepto independiente. | La materialidad de rendimiento depende del nivel de materialidad. |

Resumen: materialidad frente a la materialidad de rendimiento

La diferencia entre la materialidad y el rendimiento de la materialidad depende de permitir una representación justa y objetiva de los estados financieros libres de errores materiales (materialidad) y el nivel de materialidad aceptable para cuentas individuales (materialidad de rendimiento). Tanto la materialidad como la materialidad de rendimiento pueden estar sujetas a cambios con el tiempo; Por ejemplo, si el auditor determina que una materialidad más baja para los estados financieros de lo que se determinó inicialmente es apropiado, la materialidad de rendimiento también se puede cambiar en consecuencia.

Referencia:

1. Rogers, Hill y Spencer Steer. Guía de materialidad. Técnico. norte.pag.: Exhibición de NSW ICAC, N.d. Imprimir.

2. Collings, Steven. "Materialidad de rendimiento: ¿Qué tiene todo eso??"Contableweb. norte.pag., 28 abril. 2016. Web. 23 de mayo de 2017. .

3. Ullah, azmat. "ISA 320 Resumen Materialidad en la planificación y realización de auditoría."LeaCountant.comunicarse. norte.pag., 04 de septiembre. 2016. Web. 23 de mayo de 2017. .

Imagen de cortesía:

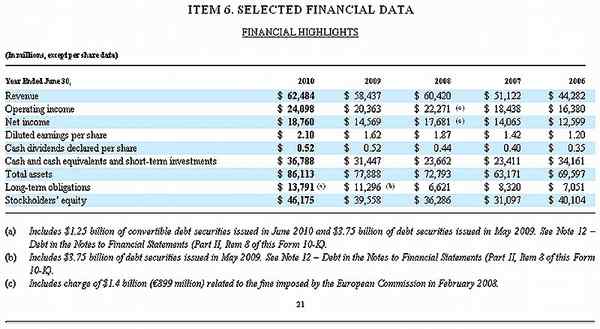

1. "Microsoft 10 -K fiscal 2010 Datos financieros seleccionados" por Microsoft - Microsoft (Domain Public) a través de Commons Wikimedia