Diferencia entre MBO y MBE

Diferencia de clave: MBO vs MBE

La diferencia entre la gerencia por objetivos (MBO) y la gestión por excepción (MBE) se puede encontrar en los principios y la práctica de gestión. Diferentes autores de gestión han propuesto diferentes modelos de gestión que se adaptan a diferentes estilos de liderazgo e ideologías de motivación. La gerencia por objetivos y gestión por excepción son modelos significativos de dichos modelos. Ambos tienen sus propias ventajas y desventajas. Ahora, nos centraremos en cada modelo y reflexionaremos sobre sus diferencias a partir de entonces.

¿Qué es la gerencia por objetivos (MBO)??

MBO fue propuesto por primera vez por Peter Drucker en su libro de Práctica de gestión en 1954. La gerencia por objetivo se puede definir como "Un modelo de gestión que intenta diseñar un objetivo común que sea aceptable tanto para la gerencia como para los empleados, que mejorará el rendimiento general de la organización. El aspecto importante de MBO Es ese establecimiento de objetivos participativos con un plan estratégico que garantiza que los objetivos tengan una alineación en toda la organización. Esto ayuda a una mejor participación y compromiso entre los empleados. Además, los empleados entienden sus roles y responsabilidades debido al establecimiento de objetivos participativos. Por lo tanto, el desempeño de los empleados se puede medir con el conjunto de estándares sin quejas.

Los objetivos se pueden establecer para un departamento como marketing, finanzas, recursos humanos, etc. o para toda la organización. En MBO, los objetivos necesitan cuantificar y monitorear. Esta tarea generalmente es realizada por potentes sistemas de información de gestión. La evaluación está vinculada con el sistema para identificar niveles de rendimiento objetivos.

Los beneficios de MBO son:

- Motivación - Debido a la configuración de objetivos participativos, los empleados están mejor empoderados. Esto plantea la satisfacción laboral y el compromiso.

- Claridad de objetivos - Debido al establecimiento de objetivos participativos, los objetivos se entienden mejor en toda la organización.

- Mejor comunicación - Revisiones e interacciones constantes con gerentes y empleados ayudan en una mejor relación entre ellos y ayuda a la coordinación.

- Conducir para lograr - Como los objetivos son establecidos por ellos para ellos, tendrán más urgencia de lograr los objetivos.

- Objetivos se puede ajustar En todos los niveles y para Todas las funciones.

MBO también tiene sus desventajas. La calidad del producto puede verse afectada negativamente, ya que los empleados intentarán lograr los objetivos de producción ignorando la calidad del producto. Además, el proceso puede llevar mucho tiempo y difícil de implementar. Otra desventaja es que no se fomenta la innovación, y esto puede crear una organización no adaptativa.

¿Qué es la gerencia por excepción (MBE)??

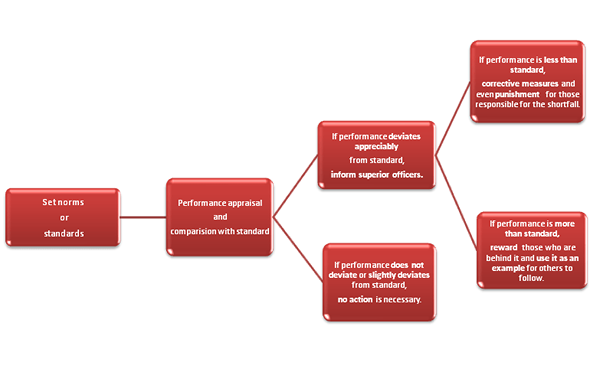

En la mayoría de las organizaciones, un conjunto de objetivos y el plan de acción se habrían comunicado a las partes interesadas relevantes como los propietarios, gerentes senior, gerentes junior y empleados. El plan de acción será la norma o los estándares para la organización. La gerencia por excepción es un estilo de gestión que identifica las desviaciones prácticas de los estándares o las mejores prácticas. Si el rendimiento real no muestra una desviación significativa, no es necesario tomar medidas. Esto permite que la alta gerencia se concentre en un trabajo más importante. Si la desviación es significativa, el problema se informa a la alta gerencia para la evaluación y la rectificación. En un evento de una desviación significativa, la alta gerencia es alertada, esto se conoce como "la excepción ha ocurrido" y resuelve la "excepción" con urgencia.

El departamento de contabilidad juega un papel fundamental en MBE. Necesitan diseñar un presupuesto práctico previsto que no sea subestimado o exagerado a su mejor capacidad. En la revelación de los resultados, las operaciones contables se llevan a cabo un estudio de varianza entre el presupuesto y el real. El análisis de resultados de varianza se informa en un evento de desviación significativa.

El beneficio clave de MBE ¿Los gerentes no tienen que pasar por alto todos los procedimientos de monitoreo?. Pueden concentrarse en sus responsabilidades centrales y solo pueden responder a desviaciones importantes. Esto ahorra un tiempo precioso y energía de la gerencia que beneficia a la organización general para llevar a cabo su negocio. Los retrasos en las operaciones diarias no se obstaculizarán con frecuencia. Además, los problemas problemáticos se pueden identificar más rápidamente. Además, a medida que los empleados reciben una tarea y menos supervisados, están motivados indirectamente por un enfoque autodenominado para alcanzar las metas / tareas dadas.

MBE también tiene sus desventajas:

- Errores en los cálculos Los presupuestos pueden conducir a variaciones más altas y encontrar las causas raíz puede ser una tarea que requiere mucho tiempo.

- La dependencia del departamento de contabilidad es demasiado alta, y la probabilidad de pronósticos precisos es cuestionable.

- Las decisiones importantes serán con la alta gerencia y la participación de los empleados es menor. Este puede ser un factor desmotivador.

¿Cuál es la diferencia entre gestión por objetivos (MBO) y gestión por excepción (MBE)?

Definicion de Gestión por objetivos (MBO) y gestión por excepción (MBE)

Administración por objetivos: La gerencia por objetivos se puede definir como un modelo de gestión que intenta idear un objetivo común que sea aceptable tanto para la administración como para los empleados, lo que mejorará el desempeño general de la organización.

Gestión por excepción: La gerencia por excepción se puede definir como un modo de gestión que proporciona los objetivos para los empleados y solo concentrarse en desviaciones significativas de los objetivos o tareas establecidos que reducirán la energía y el tiempo perdido en los procedimientos de monitoreo y evaluación innecesarios.

Características de gestión por objetivos (MBO) y gestión por excepción (MBE)

Participación de empleados

Administración por objetivos: La participación de los empleados es esencial para un modelo MBO, ya que necesita un objetivo común aceptable para la gestión y los empleados.

Gestión por excepción: La participación de los empleados en el entorno objetivo y la toma de decisiones es mínima en un modelo MBE, ya que esa responsabilidad se basa en la alta gerencia.

Ambigüedad de rol

Administración por objetivos: En MBO, el empleado comunica y entiende mejor la claridad de la responsabilidad personal hacia los objetivos de la organización.

Gestión por excepción: En MBE, falta la claridad, y los empleados tendrán una responsabilidad genérica sin comprender su papel en el logro objetivo general.

Dependencia

Administración por objetivos: En MBO, la dependencia de un departamento o grupo es menor, ya que las operaciones se manejan con participaciones de amplia organización.

Gestión por excepción: En MBE, la dependencia de un departamento, especialmente de análisis financiero / cuenta, es alta, ya que son responsables de pronosticar, presupuestar y monitorear. Además, son responsables de comunicar desviaciones significativas.

Eficiencia

Administración por objetivos: En MBO, la participación activa de toda la organización en la toma de decisiones puede conducir a retrasos y procedimientos complejos que pueden reducir la eficiencia.

Gestión por excepción: En MBE, ya que solo un determinado grupo toma decisiones y investigaciones importantes se realizan solo en casos de desviación significativa, el tiempo dedicado al trabajo diario es más que puede dar como resultado una mejor eficiencia.