Diferencia entre el arrendamiento operativo y el arrendamiento de capital

Diferencia clave: arrendamiento operativo vs arrendamiento de capital

Las empresas requieren una serie de activos tangibles que se pueden comprar o arrendarse. La compra de un activo tangible requiere un bulto de fondos a la vez, por lo que no será viable para todas las empresas. Alternativamente, el arrendamiento es una opción conveniente ya que el pago se puede realizar en una base. El arrendamiento operativo y el arrendamiento de capital son las dos opciones disponibles si se considera la decisión de arrendamiento. En ambos casos, los pagos de arrendamiento periódicos se realizan a la parte que posee el activo por la parte que obtiene el contrato de arrendamiento. La diferencia clave entre el arrendamiento operativo y el arrendamiento de capital es que El activo debe transferirse al propietario al final del período de arrendamiento en el arrendamiento operativo, mientras que la propiedad del activo se transfiere a la parte que arranca el activo al final del contrato de arrendamiento en el contrato de arrendamiento de capital.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el arrendamiento operativo?

- Contabilizar los arrendamientos operativos

3. ¿Qué es el arrendamiento de capital?

- Contabilizar los arrendamientos de capital

4. Comparación de lado a lado: arrendamiento operativo vs arrendamiento de capital

5. Resumen

¿Qué es el arrendamiento operativo??

Según un contrato de arrendamiento operativo, el arrendador (la parte que otorga el contrato de arrendamiento; en la mayoría de los casos, esta es una compañía de arrendamiento) transfiere el activo al arrendatario (la parte que adquiere el arrendamiento) que se utilizará en operaciones comerciales. La propiedad del activo continúa permaneciendo con el arrendatario del arrendatario del arrendatario y el arrendatario para el uso del activo. Las pautas contables para el arrendamiento operativo se proporcionan bajo IAS 17- 'arrendamientos'.

Contabilizar los arrendamientos operativos

La grabación de un pago de arrendamiento operativo es mucho menos complicado en comparación con un arrendamiento de capital. Los pagos de arrendamiento deben registrarse como un gasto en el estado de resultados durante el período de arrendamiento en línea recta (la misma entrega para cada año). Los pagos de arrendamiento se registrarán como un gasto y se reflejarán en el estado de resultados bajo gastos operativos.

mi.gramo. ABC Ltd (Arrendatario) arriende un edificio de $ 200,000 por un período de 10 años desde la compañía de arrendamiento de la compañía de arrendamiento (arrendador) El pago de arrendamiento por año es de $ 20,000 es de $ 20,000.

Entradas para ABC Ltd,

Alquilar A/C Dr $ 20,000

Efectivo A/C CR $ 20,000

¿Qué es el arrendamiento de capital?

La propiedad del activo se transferirá al arrendatario al final del contrato de arrendamiento al pago de la entrega de arrendamiento final. Este tipo de arrendamiento también se nombra comúnmente como un 'arrendamiento financiero'. Al comienzo del plazo de arrendamiento, el arrendatario debe registrar los arrendamientos financieros como un activo. El cargo financiero por el contrato de arrendamiento, así como la reducción de la responsabilidad pendiente, se debe mostrar en los estados financieros. El arrendatario también debe cobrar la depreciación del activo en función de la política de la empresa. IAS 17 establece que la política de depreciación debe ser la misma para los activos propietarios y arrendados.

Contabilizar los arrendamientos de capital

Contabilizar un contrato de arrendamiento de capital es complicado que un arrendamiento operativo y se deben seguir los siguientes pasos.

Paso 1: Reconocimiento inicial del activo

Para esto, el valor presente de todos los pagos de arrendamiento debe calcularse y este monto se registrará como el costo del activo.

mi.gramo. PQR Ltd arriende un vehículo que tiene un valor presente de pagos de arrendamiento de $ 150,000. La doble entrada será,

Edificio A/C Dr $ 150,000

Cuenta de responsabilidad de arrendamiento de capital A/C CR $ 150,000

Paso 2: Pagos de arrendamiento

Los pagos de arrendamiento deben realizarse periódicamente cuando el pago contiene una parte de intereses y pago de capital. Poco a poco, a medida que avanzan los pagos de arrendamiento, el saldo en la cuenta de responsabilidad de arrendamiento de capital se reducirá a cero. (Debido a los pagos de capital) considerando el ejemplo anterior,

mi.gramo. El pago del arrendamiento es de $ 1,500, que se distribuye como $ 250 por intereses y $ 1,250 para el pago de capital.

Cuenta de responsabilidad de arrendamiento de capital A/C DR $ 1,250

Gasto de intereses A/C DR $ 250

Cuentas por pagar A/C CR $ 1,500

Paso 3: depreciación

Se debe cobrar la depreciación por el activo basado en la política de depreciación de la empresa. Continuando con el mismo ejemplo,

mi.gramo. El vehículo valorado en $ 150,000 tiene una vida útil económica de 5 años sin valor de reventa. Por lo tanto, el cargo por depreciación por año es de $ 30,000 ($ 150,000/5)

La doble entrada para esto es,

Depreciación A/C DR $ 30,000

Depreciación acumulada A/C CR $ 30,000

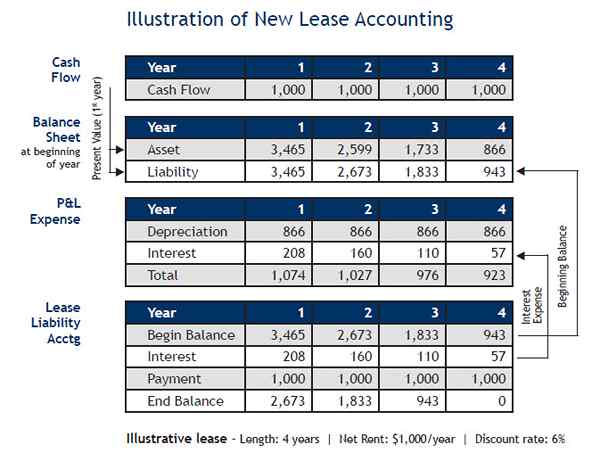

Figura 1: La contabilidad del arrendamiento de capital es complicado que contabilizar un arrendamiento operativo

¿Cuál es la diferencia entre el arrendamiento operativo y el arrendamiento de capital??

Arrendamiento operativo vs arrendamiento de capital | |

| La propiedad del activo permanece con el arrendador. | La propiedad del activo se transfiere al arrendatario al final del período de arrendamiento. |

| Naturaleza del acuerdo | |

| El arrendamiento operativo es un acuerdo de alquiler. | Arrendamiento de capital Un acuerdo de préstamo. |

| Varios costos y riesgos | |

| El riesgo de obsolescencia, el costo de las reparaciones y el mantenimiento son asumidos por el arrendatario. | El riesgo de obsolescencia, el costo de las reparaciones y el mantenimiento son asumidos por el arrendador. |

| Terminación del contrato de arrendamiento | |

| El acuerdo puede finalizarse en cualquier momento con el consentimiento del arrendatario y el arrendador sin compensación adicional. | La terminación requiere que el arrendatario pague todos los pagos de arrendamiento de atrasos en una suma global. |

Resumen: arrendamiento operativo vs arrendamiento de capital

La principal diferencia entre el arrendamiento operativo y el arrendamiento de capital depende de la parte que tiene la propiedad del activo. El arrendamiento operativo es conveniente para tener en cuenta y es un simple acuerdo donde se realizan los pagos de alquiler. El contrato de arrendamiento de capital, por otro lado, requiere que el arrendatario tenga todos los costos durante el período de arrendamiento; Sin embargo, la ventaja más significativa en esto es que una vez que se completan los pagos de arrendamiento, el activo pertenece al arrendatario, por lo que el arrendamiento de capital es un método popular de financiamiento de activos entre muchas empresas.

Referencia:

1. "IAS Plus." IAS 17 - Arrendamientos. norte.pag., norte.d. Web. 22 de febrero. 2017.

2. "¿Cuál es la contabilidad de un contrato de arrendamiento capital?? - Preguntas y respuestas - AccountingTools." Contabilidad CPE & Books - Accountingtools. norte.pag., norte.d. Web. 22 de febrero. 2017.

3. "ACCA - Piense en el futuro." ACCA Global. norte.pag., norte.d. Web. 22 de febrero. 2017.

4. "Efectos del capital vs. Arrendamientos operativos - CFA Nivel 1." Investopedia. norte.pag., 18 abril. 2008. Web. 22 de febrero. 2017.

Imagen de cortesía:

1. "Ilustración de la trirra de contabilidad de la nueva arrendamiento" de Johnclark1968-The New Lease Contable Standard y usted, Tririga Inc., Julio de 2010 (dominio público) a través de Commons Wikimedia