Diferencia entre el costo principal y el costo de conversión

Diferencia clave: costo principal versus costo de conversión

La diferencia clave entre el costo principal y el costo de conversión es que Los costos principales son los costos que se pueden rastrear directamente a las unidades de producción, mientras que los costos de conversación son los otros costos de producción relacionados que no pueden reconocerse convenientemente contra una unidad de producción. El conocimiento de la clasificación de tales costos es importante para la toma de decisiones de gestión, así como para el control de costos.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el costo principal?

3. ¿Cuál es el costo de conversión?

4. Comparación de lado a lado: costo principal y costo de conversión

5. Resumen

¿Qué es el costo principal??

Los costos principales son los costos directos del producto (costos que se pueden rastrear directamente a una unidad de producción) y consisten en,

- Costo de material directo

- Costo de mano de obra directa

Costos principales = costo de materiales directos + costo de mano de obra directa

Los gerentes de operaciones utilizan los costos principales para garantizar que el proceso de producción de la empresa sea eficiente. El cálculo de los costos principales también ayuda a las empresas a establecer los precios en un nivel que produce una cantidad aceptable de ganancias.

mi.gramo. LMN Ltd es una empresa de fabricación de relojes de pulsera. Considere los siguientes costos.

| Costo de material directo por unidad | $ 8 |

| Costo de mano de obra directa por unidad | $ 15 |

| Costo de sobrecarga variable por unidad | $ 10 |

| Costo variable total por unidad | $ 33 |

| Sobrecarga fija | $ 175,400 |

| Sobrecarga fija por unidad | $ 11 (redondeado) |

| Número de unidades producidas | 15,500 |

Costo de material directo ($ 8* 15,500) = $ 124,000

Trabajo directo ($ 15* 15,500) = $ 232,500

Costo principal total = $ 356,500

¿Cuál es el costo de conversión??

Los costos de conversión son la suma de los costos de mano de obra directa y los costos generales de fabricación. En otras palabras, estos son los costos de fabricación o producción necesarios para convertir las materias primas en productos terminados. Sin embargo, los costos generales no son directamente rastreables para la producción, sin embargo, son necesarios para facilitar la producción. El alquiler, la electricidad y otros servicios públicos se clasifican como gastos generales de fabricación. La mano de obra directa es un costo principal y un costo de conversión.

Costos de conversión = costo de mano de obra directa + gastos generales de fabricación

Continuando con el ejemplo anterior,

mi.gramo.

Trabajo directo ($ 15* 15,500) = $ 232,500

Gastos generales variables ($ 10* 15,500) = $ 155,000

Gastos generales ($ 11* 15,500) = $ 170,500

Costos de conversión total = $ 558,000

Las ganancias se calcularán después de deducir los costos de Prime y de conversión. Suponga que todo el lote de 15,500 relojes de muñeca se vendió a un precio de $ 52 por unidad. El beneficio resultante es,

Ingresos ($ 52* 15,500) = $ 806,000

Costo ($ 8+$ 15+$ 10+$ 11 *15,500) = ($ 682,000)

Ganancias = $ 124,000

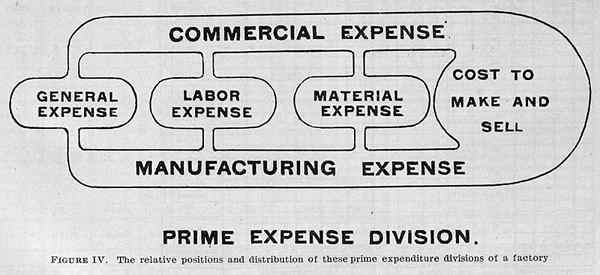

Figura 1: Los gastos de fabricación consisten en material directo, mano de obra directa y costos de gastos generales

¿Cuál es la diferencia entre el costo principal y el costo de conversión??

Costo principal frente a costo de conversión | |

| Los costos principales son los costos que se pueden rastrear directamente a las unidades de producción. | Los costos de conversación son otros costos de producción relacionados que no pueden ser reconocidos por una unidad de producción. |

| Componentes | |

| El costo principal contiene costo directo de material y costo de mano de obra directa. | El costo de mano de obra directa y los gastos generales de fabricación se incluyen en el costo de conversión. |

| Fórmula | |

| El costo principal se calcula como (costos principales = costo de materiales directos + costo de mano de obra directa). | El costo de conversión se calcula como (costos de conversión = costo de mano de obra directa + gastos generales de fabricación). |

Resumen - Costo principal versus costo de conversión

La diferencia entre el costo principal y el costo de conversión es principalmente aplicable a las organizaciones de fabricación. Esta diferencia depende principalmente de si los costos respectivos pueden rastrear directamente la producción y si son costos de soporte incurridos para producir la producción. La gestión de los costos de Prime y de conversión permiten efectivamente beneficios más amplios que van desde el control de los costos, la reducción de los desechos y las mejores decisiones de fijación de precios.

Referencia:

1.¿Cuáles son los costos de conversión?? | Cutis de contabilidad."AccountingCoach.comunicarse. norte.pag., norte.d. Web. 21 mar. 2017.

2.Horton, Melissa. "¿Cuál es la diferencia entre el costo principal y el costo de conversión??"Investopedia. norte.pag., 07 de mayo de 2015. Web. 21 mar. 2017.

3.Obaidullah Jan, ACA."Costos principales y costos de conversión."Costos principales y costos de conversión | Fórmulas | Ejemplos. norte.pag., norte.d. Web. 21 mar. 2017.

Imagen de cortesía:

1. "Divisiones principales de gastos de una fábrica" de Clinton Edgar Woods - Organización de una fábrica: un análisis de los elementos en la organización de fábrica ... The System Company, Chicago. 1905. (Dominio público) a través de Commons Wikimedia