Diferencia entre la consolidación proporcional y el método de equidad

Diferencia clave: consolidación proporcional frente al método de equidad

Las empresas realizan inversiones en otras compañías por una variedad de razones estratégicas y operativas. Estos tipos de inversiones aportan beneficios económicos que deben reflejarse en los estados financieros de la Compañía para facilitar una mejor capacidad de toma de decisiones para los usuarios de los estados financieros. El método proporcional de consolidación y equidad son dos formas en que las empresas usan para reflejar sus inversiones en otras entidades en cuentas financieras. La diferencia clave entre la consolidación proporcional y el método de equidad es que Mientras que el método de consolidación proporcional registra la parte de la propiedad en la inversión al registrar las acciones de activos, pasivos, ingresos y gastos de la compañía de inversión en los registros financieros, el método de capital registra la inversión inicial en el momento de la adquisición y los cambios en el valor de inversión se registra en el futuro.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es la consolidación proporcional?

3. ¿Qué es el método de equidad?

4. Comparación de lado a lado: consolidación proporcional frente al método de equidad

5. Resumen

¿Qué es la consolidación proporcional?

La consolidación proporcional es un método para incluir elementos de ingresos, gastos, activos y pasivos en proporción al porcentaje de propiedad de la Compañía en la compañía de inversión. El método de consolidación proporcional fue favorecido inicialmente por los estándares de contabilidad de las NIIF, aunque también permite el uso del método de capital.

mi.gramo. ABC Ltd. adquiere una participación del 40% en DFE Ltd. Def obtiene una ganancia bruta de $ 3500 vendiendo productos por un valor de $ 7,450. Entonces, el costo de las ventas es de $ 3,950.

El siguiente es un extracto del estado de resultados de ABC Ltd, donde el 40% de los resultados de Def Ltd. se incorporan a los resultados de ABC Ltd.

Muchos inversores prefieren este método, ya que proporciona información detallada sobre el desempeño de la compañía de inversión al reflejar sus acciones de activos, pasivos, ingresos y gastos por separado.

¿Qué es el método de equidad?

El método de capital es una técnica de contabilidad utilizada por las empresas para evaluar las ganancias obtenidas por sus inversiones en otras compañías; Aquí la empresa matriz no tiene control pero ejerce una influencia significativa. En otras palabras, la participación de la compañía de inversión es de entre 20%-50%.

Cuando el método de capital se utiliza para tener en cuenta la propiedad en una empresa, el inversor registra la inversión inicial en las acciones al costo y ese valor se ajusta periódicamente para reflejar los cambios en el valor resultantes de la participación del inversor en las ganancias o pérdidas de la compañía. Los activos y los pasivos de la compañía de inversión no se registran en las cuentas de los padres.

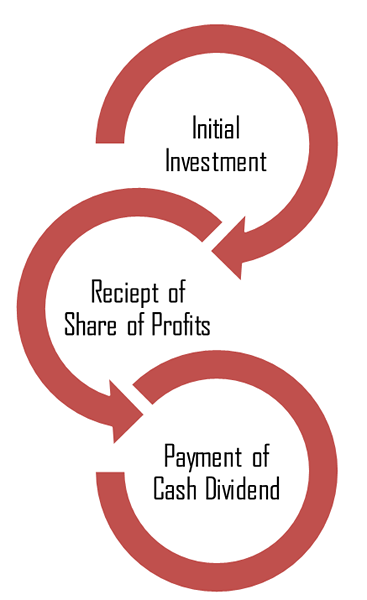

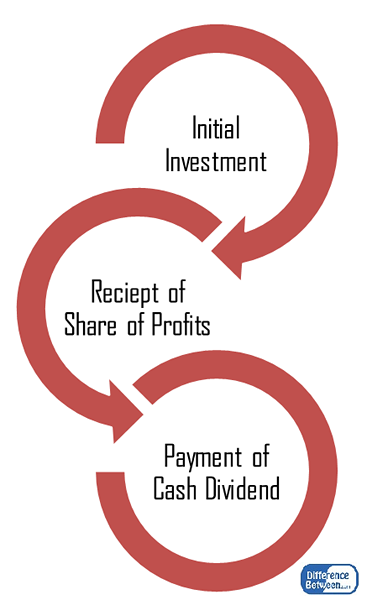

Pasos para contabilizar las inversiones utilizando el método de capital

- Registre la inversión inicial

Cuando una empresa matriz realiza una inversión en otra compañía, esta última se conoce como 'inversión en afiliado' en los registros de los padres.

mi.gramo. BCD Ltd compra una acción del 35% en HIJ Ltd por $ 50,000. Se registrará como,

Inversión en afiliado DR $ 50,000

Efectivo CR $ 50,000

- Registre el ingreso de la equidad

La empresa matriz tiene derecho a una parte de ganancias en la empresa de inversión. Cuando esto se gane, se registrará como un aumento en la inversión en afiliado. Continuando con el mismo ejemplo,

mi.gramo. Suponga que HJ obtuvo una ganancia de $ 7,500 para el último año financiero y la participación de BCD en ganancias es de $ 2,625 ($ 7,500* 35%).

Inversión en afiliado DR $ 2,625

Ingresos de capital en Affiliate CR $ 2,625

- Registre el dividendo en efectivo

Las ganancias pueden distribuirse como dividendos en efectivo o retenidos para la utilización futura. Suponga que HJ declara $ 2,000 como dividendo en efectivo. $ 700 ($ 2,000* 35%) pertenece a BCD. El dividendo se registrará como,

Efectivo DR $ 700

Inversión en afiliado CR $ 700

El método de equidad es una forma más simple y más conveniente de registrar una participación de las inversiones en comparación con el método de consolidación proporcional.

Figura 1: Criterios de registro de la compañía de inversión en el método de capital

¿Cuál es la diferencia entre la consolidación proporcional y el método de equidad??

Consolidación proporcional versus método de equidad | |

| Este método registra la parte de la propiedad en la inversión registrando las acciones de activos, pasivos, ingresos y gastos de la compañía de inversión en los registros financieros. | La inversión inicial se registra en el momento de la adquisición y los cambios al valor de la inversión se registran en el futuro. |

| Componentes | |

| Los activos, pasivos, ingresos y gastos de la inversión se registran en línea por línea en las cuentas del padre. | Solo los cambios en la inversión inicial (e.gramo. Las ganancias, los dividendos en efectivo) se registran en el método de capital. |

| Uso | |

| Este es un método detallado para informar los resultados de las compañías de inversión. | El método de capital es una forma más simple de informar los resultados de las compañías de inversión. |

Resumen - Consolidación proporcional al método de equidad

La diferencia entre la consolidación proporcional y el método de capital se atribuye principalmente a la forma en que los resultados de la compañía de inversión se incorporan a los estados financieros de los padres. Los estándares contables otorgan la libertad a las empresas para seguir el método preferido; Sin embargo, el método de equidad es el ampliamente utilizado.

Referencia:

1."Método de la equidad."Investopedia. norte.pag., 19 de junio de 2015. Web. 28 de febrero. 2017.

2."Contabilidad de métodos de capital."Contabilidad de métodos de capital. norte.pag., norte.d. Web. 01 mar. 2017.

3."Consolidación proporcional."Investopedia. norte.pag., 14 de agosto. 2010. Web. 01 mar. 2017.

4."Método de contabilidad de consolidación y equidad - PWC."N.pag., norte.d. Web. 1 mar. 2017.