Diferencia entre la provisión y la responsabilidad contingente

Diferencia clave: provisión versus responsabilidad contingente

Tanto las disposiciones como los pasivos contingentes y también los activos contingentes se rigen por "IAS 37: disposiciones, pasivos contingentes y activos contingentes". El objetivo de crear disposiciones y pasivos contingentes está en línea con el concepto de prudencia en la contabilidad donde los activos y pasivos deben coincidir con los ingresos y los gastos para un año financiero determinado. Esta práctica se realiza para garantizar que los estados financieros de fin de año se presenten de manera realista donde los activos no están sobrevaluados y los pasivos no están subestimados. El diferencia clave entre una disposición y una responsabilidad contingente es que La provisión se contabiliza en la actualidad como resultado de un evento pasado, mientras que un pasivo contingente se registra actualmente para tener en cuenta una posible salida futura de fondos.

¿Qué es una disposición??

Una disposición es una disminución en el valor del activo y debe reconocerse cuando surge una obligación actual debido a un evento pasado. El momento en cuanto a cuándo surge dicha obligación y la cantidad a menudo es incierta. Las disposiciones comúnmente registradas son la provisión de deudas incobrables (deudas que no se pueden recuperar debido a la insolvencia de los deudores) y la provisión de deudas dudosas (deudas que es poco probable que se obtengan debido a posibles disputas con deudores, problemas de pagos, etc.) Donde la organización asigna la incapacidad de recaudar fondos de sus deudores debido a la falta de pago. Las disposiciones se revisan en el fin de año financiero para reconocer los movimientos del monto de la provisión del último año financiero y la provisión excesiva o bajo la disposición se cobrará al estado de resultados. El monto de la provisión habitual para una disposición se decidirá en función de la política de la empresa. Por ejemplo, una empresa puede tener una póliza es hacer una asignación del 4% de los deudores por deudas incobrables y dudosas. En ese caso, si los deudores totales ascienden a $ 10000, la asignación será de $ 400.

El tratamiento contable básico para reconocer una provisión es,

Gasto a \ c dr

Provisión a \ c cr

¿Qué es una responsabilidad contingente??

Para que se reconoca una responsabilidad contingente, debe haber una estimación razonable de una salida de efectivo futura probable basado en un evento futuro. Por ejemplo, si hay una demanda pendiente contra la organización, es posible que se deba hacer un posible pago en efectivo en el futuro en caso de que la organización pierda la demanda. Ya sea no se conoce ganando o perder la demanda en la actualidad, por lo que la ocurrencia del pago no está garantizada. El registro de la responsabilidad contingente depende de la probabilidad de la ocurrencia del evento que da lugar a dicha responsabilidad. Si no se puede hacer una estimación razonable con respecto al monto, la responsabilidad contingente no puede registrarse en los estados financieros. El tratamiento contable básico para reconocer una responsabilidad contingente es,

Efectivo a \ c dr

Responsabilidad acumulada a \ c cr

Si la salida de efectivo tiene lugar en el futuro, la entrada se invierte la entrada anterior.

¿Cuál es la diferencia entre la provisión y la responsabilidad contingente??

Provisión frente a responsabilidad contingente | |

| La provisión se contabiliza en la actualidad como resultado de un evento pasado. | La responsabilidad contingente se registra en la actualidad para tener en cuenta una posible salida futura de fondos. |

| Ocurrencia | |

| La aparición de disposiciones es segura. | La aparición de responsabilidad contingente es condicional. |

| Estimar | |

| La cantidad de provisión no es en gran medida segura. | Se puede hacer una estimación razonable por el monto del pago. |

| Inclusión en el estado de posición financiera | |

| La provisión se registra como una disminución en los activos en el estado de posición financiera. | La responsabilidad contingente se registra como un aumento en los pasivos en el estado de posición financiera |

| Inclusión en el estado de resultados | |

| El aumento o la disminución de las disposiciones se registra en el estado de resultados. | La responsabilidad contingente no se registra en el estado de resultados. |

Imagen de cortesía:

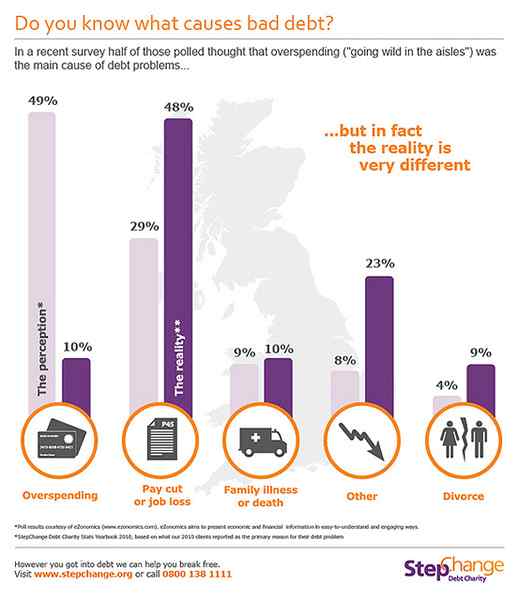

"¿Sabes qué causa la mala deuda??"Por Stepchange MoneyAware (CC por 2.0) a través de Flickr

"1680905" (dominio público) a través de Pixabay

Referencia:

"IAS 37 - Disposiciones, pasivos contingentes y contingente ..." N.pag., norte.d. Web. 23 de enero. 2017. "Provisión de deuda incobrable." Contabilidad de doble entrada. norte.pag., 06 de noviembre. 2016. Web. 23 de enero. 2017. Raíz. "Pasivo contingente." Investopedia. norte.pag., 13 de mar. 2015. Web. 23 de enero. 2017. Raíz. "Provisiones generales." Investopedia. norte.pag., 14 de agosto. 2006. Web. 23 de enero. 2017.