Diferencia entre ganancias realizadas y no realizadas

Diferencia clave: ganancias no realizadas realizadas

Las ganancias de las transacciones contables se pueden dividir en dos tipos principales como realizados y no realizados. Esto implica las mismas transacciones en las que surge la diferencia debido a la comparación de su estado en dos puntos de tiempo diferentes. Las ganancias realizadas se refieren a las ganancias de las transacciones completadas, mientras que las ganancias no realizadas se refieren a las ganancias que se han materializado, pero las transacciones no se han completado. Esa es la diferencia clave entre ganancias realizadas y no realizadas.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué son ganancias no realizadas?

3. ¿Qué son ganancias no realizadas?

4. Comparación de lado a lado: realizadas vs ganancias no realizadas

5. Resumen

¿Qué se realizan ganancias??

Las ganancias realizadas son las ganancias obtenidas de las transacciones ya completadas, por lo que implican un recibo de efectivo. Estos se registran en el estado de resultados.

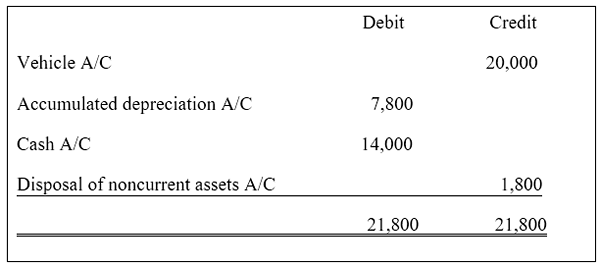

mi.gramo. La compañía A elimina un vehículo por $ 14,000 que tiene un valor en libros neto (costo de $ 20,000 menos depreciación acumulada de $ 7,800) de $ 12,200. La ganancia en la eliminación se calcula a continuación.

Figura 1: El cálculo realizado de ganancias

$ 1,800 se transfieren al estado de resultados en la sección de 'ganancias no operativas \ otros ingresos.

¿Qué son ganancias no realizadas??

Las ganancias no realizadas se refieren a las ganancias que se han producido en papel, pero las transacciones respectivas aún no se han completado. Una ganancia no realizada también se llama beneficio en papel porque se registra en papel, pero en realidad no se ha realizado. Por lo tanto, no hay recibo de efectivo involucrado en ganancias no realizadas. Las ganancias no realizadas se registran en una cuenta llamada acumulada otros ingresos integrales, que se encuentra en la sección Equidad de los propietarios del balance general.

Teniendo en cuenta el ejemplo anterior, hasta que se venda el vehículo y se reciba efectivo que no se registre las ganancias (o pérdidas), por lo tanto, la ganancia (o pérdida) no está realizada. La compañía puede estar segura de que el vehículo se puede vender con ganancias; Sin embargo, los procedimientos reales solo se registrarán después de la venta.

Tipos de ganancias no realizadas

Depreciación

La depreciación es un cargo para dar cuenta de la reducción de la vida útil económica de los activos no corrientes. Una cantidad anual se reduce del valor del activo y se recopila en una cuenta separada llamada 'Cuenta de depreciación acumulada' que registra las disposiciones colectivas para la deprecación. Si el activo se puede vender por un valor más alto que el valor en libros neto al final de la vida útil económica, se obtiene una ganancia.

Revalorización

La revaluación se refiere al proceso de contabilidad para el movimiento ascendente o descendente en activos no corrientes. Si el valor del activo se aprecia, el aumento en el monto del activo se transfiere a una cuenta separada llamada 'Reserva de revaluación'. En el momento de la eliminación de activos, la ganancia de revaluación se realiza; El beneficio de la eliminación debe calcularse para el monto revaluado. Hasta que se venda el activo, esto sigue siendo una ganancia no realizada.

Inventario

Durante un período de alta inflación, el valor monetario de los inventarios mantenidos puede aumentar significativamente mientras se procesan. Este cambio solo se contabilizará una vez que se venda el inventario.

Impuesto

El impuesto es el impuesto sobre las ganancias de capital (impuestos cobrados en artículos que no son de inventario, e.gramo. Para la apreciación de las acciones, metales preciosos, productos y propiedades). Los precios de dichos activos se ven constantemente afectados por las condiciones del mercado y el impuesto sobre las ganancias de capital solo se cobrará una vez que los activos se vendan.

Figura 2: Los precios de los productos básicos como el petróleo fluctúan con frecuencia

¿Cuál es la diferencia entre ganancias realizadas y no realizadas??

Realizado frente a ganancias no realizadas | |

| Las ganancias realizadas son ganancias obtenidas de transacciones completadas. | Las ganancias no realizadas son ganancias que se han materializado, pero las transacciones no se han completado. |

| Participación de casos | |

| Se recibe efectivo al realizar la venta. | No hay participación en efectivo hasta que se realice la ganancia |

| Registro en estados financieros | |

| Esto se registra en el estado de resultados. | Esto se registra en una reserva separada en el balance general |

| Exactitud | |

| Esto es menos exacto ya que este método puede no capturar todas las transacciones realizadas dentro del período contable | Esto es más preciso ya que este método registra todas las transacciones para un período contable dado. |

Resumen - Realización frente a ganancias no realizadas

La principal diferencia entre las ganancias realizadas y no realizadas es la participación del recibo de efectivo donde una ganancia no realizada se realiza cuando se completa la transacción. No hay una forma precisa de establecer la cantidad exacta de una ganancia cuando está en un estado no realizado; Por lo tanto, no se puede informar de manera confiable. Lo mismo se registra al finalizar la transacción para garantizar una mayor transparencia de los estados financieros.

Referencia:

1."Ganancias y pérdidas realizadas y no realizadas • El CFO estratégico."Ical. norte.pag., 13 de febrero. 2017. Web. 14 de febrero. 2017.

2."Eliminación de activos fijos: cuáles son las entradas del diario?" Contabilidad de doble entrada. norte.pag., 06 de noviembre. 2016. Web. 15 de febrero. 2017.

3."¿Qué son ganancias y pérdidas no realizadas??"¿Qué son ganancias y pérdidas no realizadas?? | Investopedia. norte.pag., norte.d. Web. 15 de febrero. 2017.

4."Registro de ganancias y pérdidas no realizadas de cuentas de inversión."El contador a tu lado. norte.pag., norte.d. Web. 15 de febrero. 2017.

5."Declaración de resultados (Estado de ganancias y pérdidas) | Explicación | Cutis de contabilidad."AccountingCoach.comunicarse. norte.pag., norte.d. Web. 15 de febrero. 2017.

Imagen de cortesía:

1."Price of Oil (2003-2008)" por Equilibrium007 - Trabajo propio (dominio público) a través de Commons Wikimedia