Diferencia entre el libro mayor de ventas y el libro mayor de compras

Libro mayor de ventas versus Libro mayor de compra

Como los libros de venta de ventas y compras son dos de los sub-Ledgers utilizados en la práctica de la contabilidad, es útil saber la diferencia entre el libro mayor de ventas y el libro mayor de compra. El libro mayor de ventas y el libro mayor de compra se pueden identificar como dos conjuntos de sub-los que se utilizan para registrar datos detallados de ventas y compras. El objetivo principal de mantener estos diferentes libros de contabilidad es facilitar la toma de decisiones, proporcionando a la gerencia la información detallada y detallada requerida sobre los montos de ventas / compra, los ingresos y los flujos de gastos y determinar el debido actual de los deudores y acreedores.

¿Qué es el libro mayor de ventas??

Libro mayor de ventas que se encuentra bajo el sistema de cuentas, siempre registra todas las transacciones de ventas de crédito de una organización en particular. El objetivo principal de mantener un libro mayor es registrar y monitorear los deudores del negocio. El libro mayor de ventas consta de numerosas reservas de cuentas individuales para diferentes deudores junto con los detalles generales de las ventas de crédito, como los números de factura de ventas, los nombres de los clientes, el IVA, los cargos de carga, la cantidad de ventas, los términos de pago, etc.

El libro mayor de ventas es una herramienta de planificación en sí. Permite a los gerentes monitorear y perseguir a los deudores que no pagan de acuerdo con los términos de compra y también ayuda a identificar clientes rentables.

¿Qué es la compra del libro mayor??

Compra Ledger es un libro de cuentas que registra todas las transacciones de compra de crédito de una organización. El objetivo principal de mantener un libro mayor de compra es mantener registros de compra detallados y monitorear a los acreedores. Contiene cuentas individuales de diferentes acreedores y otra información central, como números de recibo, IVA, números de orden de compra, período de pago y términos de pago.

Similitudes entre el libro mayor de ventas y el libro mayor de compras

• Tanto las ventas como los libros de referencia se consideran como una base de datos interna, generalmente mantenida por el departamento de contabilidad.

• La información detallada encerrada en estos dos tipos de libros de contabilidad se resume al final de un período particular (a menudo mensual) y registra cuentas de control respectivas a través del libro mayor general.

• La información compuesta en el libro mayor de ventas y el libro mayor de compra ayuda a conciliar el estado de los acreedores y deudores con el saldo de las respectivas cuentas de control.

¿Cuál es la diferencia entre el libro mayor de ventas y el libro mayor de compra??

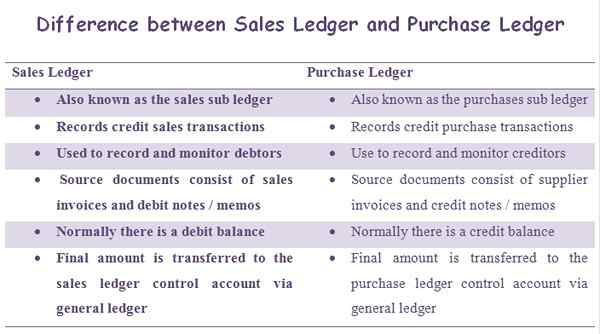

• El libro mayor de ventas también se conoce como sub-Ledger de ventas, mientras que la compra del libro mayor también se conoce como sub-Ledger de compras.

• Registros de libros de ventas Transacciones de ventas de crédito. Compra registros del libro mayor Transacciones de compra de crédito.

• El libro mayor de ventas se utiliza para registrar y monitorear deudores. El libro mayor de compras se utiliza para registrar y monitorear a los acreedores.

• Los documentos fuente del libro mayor de ventas consisten en facturas de ventas y notas/ notas de débito. Comprar documentos fuente del libro mayor consisten en facturas de proveedores y notas/ notas de crédito.

• En el libro mayor de ventas normalmente, hay un saldo de débito. En el libro mayor de compra normalmente hay un saldo de crédito.

• El monto final del libro mayor de ventas se transfiere a la cuenta de control del libro mayor de ventas a través de General Ledger. Mientras tanto, el monto final del libro mayor de compra se transfiere a la cuenta de control del libro mayor de compra a través del libro mayor general.

Tanto las ventas como los libros de compra se utilizan para registrar y monitorear grandes cantidades de transacciones regulares en una organización. El libro mayor de ventas se ocupa de las ventas de crédito y los deudores. Por el contrario, la compra de registros de Libro mayor compra las transacciones de compras e información de los acreedores. Al final de un período específico, se resumen estos libros de contabilidad y los montos totales se registran en las respectivas cuentas de control.