Diferencia entre el costo estándar y el control presupuestario

Diferencia clave: costo estándar versus control presupuestario

La evaluación del desempeño se realiza en todas las organizaciones al final de un período de desempeño. Esto generalmente se hace preparando un pronóstico de resultados al comienzo del período de rendimiento y compararlos con los resultados reales al final del período. El costo estándar y el control presupuestario son dos mediciones de rendimiento de uso común por parte de las empresas. El costo estándar es un sistema donde se asigna un costo estándar a las unidades de producción aplicables dentro de un período de tiempo específico. El control presupuestario es un sistema en el que la gerencia utiliza los presupuestos para comparar y analizar los resultados reales al final del período contable y establecer medidas de mejora del rendimiento para el próximo año contable. Esta es la diferencia clave entre el costo estándar y el control presupuestario.

CONTENIDO

1. Descripción general y diferencia de claves

2. ¿Qué es el costo estándar?

3. ¿Qué es el control presupuestario?

4. Comparación de lado a lado: costo estándar versus control presupuestario

5. Resumen

¿Qué es el costo estándar??

El costo estándar se refiere a la práctica de asignar un costo estándar para unidades de material, mano de obra y otros costos de producción para un período de tiempo predeterminado. Al final de este período, el costo real incurrido puede ser diferente al costo estándar, por lo que puede surgir una 'varianza'. Las empresas con operaciones comerciales repetitivas pueden utilizar con éxito el costo estándar, por lo tanto, este enfoque es muy adecuado para las organizaciones de fabricación.

El costo estándar es una herramienta de contabilidad de gestión utilizada en la toma de decisiones de gestión para permitir un mejor control de costos y una utilización óptima de recursos. Cuando hay variaciones entre los costos estándar y reales, las razones para ellas deben investigarse, analizar y remedios deben ser introducidos por la gerencia para garantizar que las variaciones se minimicen en el próximo período contable. La información de costo estándar no se puede utilizar para informar los resultados en los estados financieros de fin de año, ya que tanto GAAP (principios de contabilidad generalmente aceptados) como IRFS (estándares internacionales de informes financieros) requieren que las empresas reporten ingresos y gastos reales en estados financieros.

Se utilizan dos enfoques de uso común para establecer costos estándar.

- Uso de registros históricos pasados para estimar el uso laboral y material

La información pasada sobre los costos se puede utilizar para proporcionar una base para los costos del período actual

- Uso de estudios de ingeniería

Esto puede implicar un estudio detallado u observación de operaciones en términos de uso de material, mano de obra y equipo. El control más efectivo se logra mediante la identificación de estándares para cantidades de material, mano de obra y servicios que se utilizarán en una operación, en lugar de un costo total de producto total.

Variaciones de costo estándar

Una variación es una diferencia entre el costo estándar y el costo real. Se pueden calcular las variaciones entre los ingresos y los gastos.

mi.gramo., La varianza de ventas calcula la diferencia entre las ventas esperadas y reales.

La varianza del material directo calcula la diferencia entre el costo esperado del material directo y el costo real del material directo.

Hay dos tipos principales de variaciones basadas en la diferencia entre estándares y reales. Ellos son,

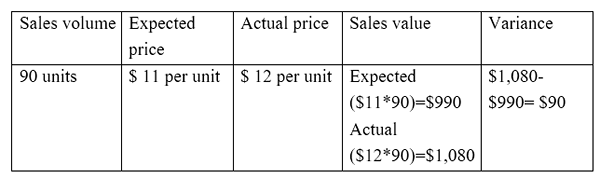

Varianza de tarifa/precio

Esta es la diferencia entre el precio esperado y el precio real multiplicado por el volumen de actividad.

mi.gramo., Variación del precio de venta

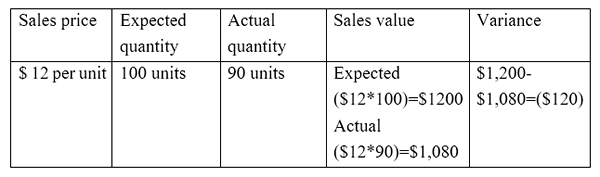

Varianza de volumen

Esta es la diferencia entre la cantidad esperada que se venderá y la cantidad real vendida multiplicada por el costo por unidad.

mi.gramo., Variación del volumen de ventas

¿Qué es el control presupuestario??

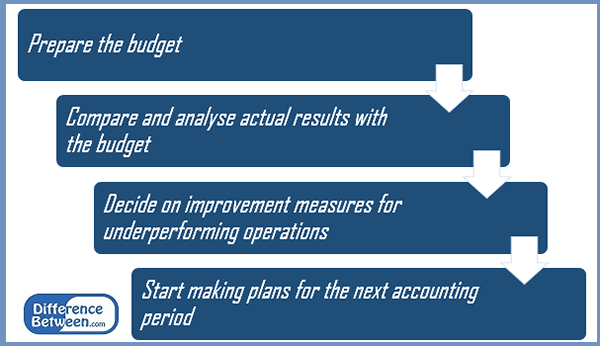

Un presupuesto es simplemente una estimación de los ingresos y gastos por un período de tiempo. El control presupuestario es el sistema donde la gerencia utiliza los presupuestos preparados al comienzo del período contable para comparar y analizar los resultados reales al final del período contable y establecer medidas de mejora para el próximo año contable. El proceso de control presupuestario consta de los siguientes pasos.

Figura 1: Proceso de control presupuestario

El control presupuestario evalúa el rendimiento de todos los aspectos de la empresa y es un proceso más amplio en comparación con el costo estándar. Hay cinco tipos principales de presupuestos preparados para este propósito.

Presupuesto maestro

Este es un pronóstico financiero de todos los elementos en el negocio para el año contable. Esta suele ser una colección de muchos sub-presupuestos que están interrelacionados entre sí.

Presupuesto operativo

Los presupuestos operativos preparan pronósticos para aspectos rutinarios como ingresos y gastos. Si bien se presupuestan anualmente, los presupuestos operativos generalmente se dividen en períodos de informes más pequeños, como semanales o mensuales.

Presupuesto de flujo de efectivo

Este presupuesto proyecta las entradas y salidas de efectivo esperadas del negocio para el próximo año. El objetivo principal de este presupuesto es garantizar que la liquidez suficiente esté garantizada para el período.

Presupuesto financiero

El presupuesto financiero describe cómo la empresa gana y gasta fondos a nivel corporativo. Esto incluye el gasto de capital (fondos asignados para adquirir y mantener activos fijos) y pronósticos de ingresos de la actividad comercial central.

Presupuesto estático

Un presupuesto estático contiene elementos en los que los gastos permanecen sin cambios de variaciones a los niveles de ventas. Estos son tipos populares de presupuestos en sectores públicos y sin fines de lucro, donde las organizaciones o departamentos son financiadas en gran medida por subvenciones

¿Cuál es la diferencia entre el costo estándar y el control presupuestario??

Costo estándar frente a control presupuestario | |

| El costo estándar es un sistema donde se asigna un costo estándar a las unidades de producción aplicables dentro de un período de tiempo específico. | El control presupuestario es el sistema donde la gerencia utiliza los presupuestos para comparar y analizar los resultados reales al final del período contable y establecer medidas de mejora del rendimiento para el próximo año. |

| Alcance | |

| El alcance del costo estándar se limita a los ingresos y los gastos. | Esto se extiende a través de un alcance más amplio para incluir aspectos de todos los aspectos financieros. |

| Variaciones | |

| Las variaciones se calculan en el costo estándar. | Las variaciones no se calculan en el control presupuestario |

| Uso | |

| El costo estándar es practicado principalmente por organizaciones de fabricación. | El control presupuestario es utilizado por todos los tipos de fabricación, servicio y organización sin fines de lucro. |

Resumen: costo estándar frente a control presupuestario

La diferencia entre el costo estándar y el control presupuestario es amplia en términos de sus usos y objetivos. Además, el control presupuestario es un aspecto de control común utilizado por todo tipo de empresas, mientras que el costo estándar tiene un uso limitado para las empresas relacionadas con el servicio. Si bien es útil, tanto el costo estándar como el control presupuestario dependen en gran medida de las previsiones, que pueden o no ser predecibles. Además, ambos requieren mucho tiempo y son costosos. Situaciones como los cambios imprevistos en la demanda y el aumento repentino en los precios de las materias primas pueden hacer que las estimaciones sean menos productivas.

Referencia:

1. "Coste estándar."Accountingtools. norte.pag., norte.d. Web. 06 mar. 2017.

2. "Sistema de costo estándar • El CFO estratégico."Crear éxito a través del liderazgo financiero. norte.pag., 13 de febrero. 2017. Web. 06 mar. 2017.

3. "Control presupuestario - Definición | Significado | Ejemplo."Mi curso de contabilidad. norte.pag., norte.d. Web. 06 mar. 2017.

4. "Cinco tipos de presupuestos en contabilidad gerencial."Pequeña empresa - Chron.comunicarse. Crón.com, 12 de julio de 2012. Web. 06 mar. 2017.

5. Jeferson. "Control presupuestario | Significado | Objetivos | Ventajas | Desventajas."Money Matters | Todos los artículos de gestión. El dinero importa | Todos los artículos de gestión, 22 de noviembre. 2016. Web. 06 mar. 2017.