Diferencia entre el código Swift y los números de enrutamiento

Código Swift vs Números de enrutamiento

La importancia del código rápido y los números de enrutamiento en el mundo bancario nos hace ansiosos por saber la diferencia entre el código Swift y los números de enrutamiento. Los códigos rápidos y los números de enrutamiento tienen una cosa en común: identificar un banco. Las instituciones financieras los utilizan para saber en qué banco en particular se está llevando a cabo una cuenta. En cierto sentido, son la huella digital de un banco en el mundo financiero. Sin embargo, ¿en qué se diferencian los códigos Swift y los números de enrutamiento entre sí?? Este artículo tiene la intención de abordar esa pregunta lo más claramente posible. Pero, antes de aprender las diferencias, es importante saber cuáles son estos dos números, código rápido y número de enrutamiento,.

¿Qué son los números de enrutamiento??

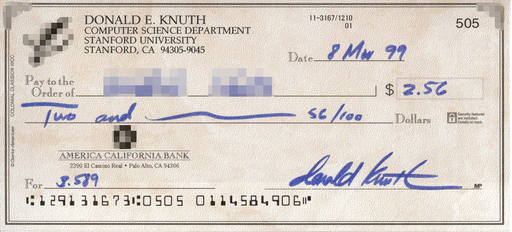

Los números de enrutamiento son números de nueve dígitos utilizados en los Estados Unidos que se muestran en la parte inferior de los instrumentos negociables, como los cheques, como un medio para identificar la institución financiera de la que se extrae. Fue diseñado para ayudar a clasificar, agrupar y enviar cheques de papel a la cuenta del emisor de cheques. Con la implementación de Check 21 en los EE. UU., Ha encontrado un uso adicional en el procesamiento de borradores de papel, depósitos y retiros directos, y pagos de facturas por parte de la Cámara de Capasía Automatizada. El número de enrutamiento generalmente se deriva del número de tránsito del banco que es dibujado por la American Bankers Association. (El número de enrutamiento en la imagen a continuación es 129 131 673)

¿Qué es Swift Code o BIC??

Aprobado por la Organización Internacional de Estandarización (ISO), el Código Swift (Society for Worldwide Interbank Financial Telecommunication) es un identificador alfanumérico de bancos con el fin de enviar o recibir dinero internacionalmente a través de transferencias bancarias que es un formato estándar de códigos de identificadores comerciales ( Bic). Se compone de ocho a once caracteres alfanuméricos y las primeras cuatro letras son el código bancario, las siguientes dos letras son el código de país, las siguientes dos letras o números son el código de ubicación y los últimos tres números son el código de sucursal.

¿Cuál es la diferencia entre el código Swift y los números de enrutamiento??

Los números de enrutamiento y los códigos rápidos se utilizan como identificadores para las instituciones financieras. Están allí para asegurarse de que el dinero va a donde debería ir. El número de enrutamiento solo se usa para transferencias nacionales, las que están dentro de los Estados Unidos. El código Swift, por otro lado, se utiliza para transferencias internacionales de alambre. Mientras que el número de enrutamiento se compone de nueve dígitos, el código Swift es alfanumérico. Por ejemplo, el número de enrutamiento para una cuenta Chase es 021000021, mientras que su código SWIFT es Chasus33. El número de enrutamiento identifica un banco dentro de los Estados Unidos, mientras que el Código Swift identifica un banco internacionalmente. Los números de enrutamiento se utilizan para múltiples propósitos, como el procesamiento de pagos electrónicos, a través de ACH, paga de facturas y borradores de papel. Los códigos SWIFT se utilizan solo para transferencias internacionales de alambre. Por lo tanto, se puede concluir que, si bien tanto los números de enrutamiento como los códigos rápidos representan propósitos similares, existe una gran cantidad de diferencias que los distinguen, haciéndolos únicos por derecho propio.

Resumen:

Código Swift vs Números de enrutamiento

• Los números de enrutamiento y los códigos rápidos son identificadores únicos para las instituciones financieras. Los números de enrutamiento se utilizan para transacciones dentro de los EE. UU. Mientras que los códigos SWIFT se utilizan para transferencias de cables internacionales.

• Los números de enrutamiento tienen nueve dígitos de longitud, mientras que los códigos rápidos pueden ser de ocho: once caracteres alfanuméricos.

• Los números de enrutamiento también se utilizan para el procesamiento de pagos electrónicos a través de ACH, pagos de facturas y borradores de papel. Los códigos SWIFT se utilizan solo para transferencias internacionales de alambre.

Foto por:

1. "Knuth-check2" por Signature de Donald Knuth: el cheque en sí fue escaneado por Schutz como en: Archivo: Knuth-Check.png. Los logotipos y el diseño en la verificación han sido pixelizados por simétricos. Esta imagen fue transferida desde EN-WP por Afborchert (dominio público) a través de Commons Wikimedia

Otras lecturas:

- Diferencia entre el código IFSC y el código Swift

- Diferencia entre el código Swift y el código Iban

- Diferencia entre MIC y código Swift

- Diferencia entre los números de enrutamiento de ABA y los números de enrutamiento de ACH